足元、アメリカ経済に対する見方は、市場予想を下回る雇用者増加数に止まった雇用統計を機にやや慎重な見方が台頭している。

確かに、原油価格高騰といった経済マイナス要因は無視できないし、株価上昇や暖冬等を背景にここ数か月の景気動向がやや出来過ぎだったとも言える。

しかし、だからといってこれからアメリカ経済が大きく減速するようにも見えない。そもそもアメリカ経済について、市場は個別指標に一喜一憂するようなところがある。あまりに経済状況への見方にバイアスがかかると、その影響は世界経済にも及びかねない。

アメリカ経済の改善基調は続いている

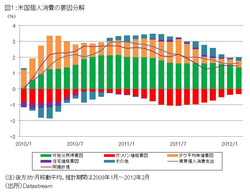

(図1) 米国個人消費の要因分解

(図1) 米国個人消費の要因分解拡大画像表示

アメリカの実質個人消費支出増減の要因別内訳を推計したのが図1だ。この推計グラフからは、可処分所得の伸び鈍化、ガソリン価格上昇と株価上昇の頭打ちが、個人消費の伸びを足元鈍化させていることが分かる。

アメリカの時間当たり賃金の上昇率も減じており、ガソリン価格がさらに上昇して株価が停滞や下落に転じれば、一層の個人消費支出の伸び減速は避けられない。最近の個人消費は堅調だが、今後とも楽観的に見ることはできない。

しかし、アメリカ経済の成長が当面楽観視できないとしても、失速するような事態も考えにくい。そのひとつの要因に、住宅市場の改善が挙げられる。

全米20主要都市の住宅価格(S&P/ケースシラー住宅指数)は、依然下落基調が続いている。しかし、新規住宅着工件数や中古住宅販売は少しずつだが回復しているし、住宅市場を見るに当たっては、リーマンショックの原因ともなった金融・住宅バブルの崩壊がどの程度収まっているかにも注目しなければならない。

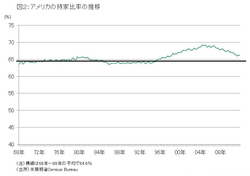

(図2) アメリカの持家比率の推移

(図2) アメリカの持家比率の推移拡大画像表示

特に注目されるのは、過去と比べて突出していた持家比率が着実に調整されつつあることだ(図2)。このまま推移すると、2014年前半には住宅バブル以前の平均比率に戻る。すなわち、サブプライムローンで本来住宅取得が難しいとされた人々にまで住宅取得させたことで生じた住宅バブルは、あと2年ほどで完全に収束すると見ることができる。

アメリカ経済はまだ住宅バブル崩壊後の後遺症が残っており、そう高成長できるとは思えない。しかし、いまのところ失速する大きな問題が内在するようにも見えない。要は、緩やかな景気拡大が続く可能性が強いということだ。