ソフトバンクが米国の大手通信会社を1兆5700億円で買収し、携帯電話通信事業での売上高が世界第3位の通信会社になることとなった。

今回の大型買収では、買収原資が手元資金と銀行からの借入によっており、確実に返済していくだけの事業基盤の確立が最低限不可欠だ。もちろん、グローバル経営の巧拙や、1足す1を2以上とする買収効果が出るかも、今後問われていくことになる。

しかし、今後大型買収の成否が問われるとしても、ソフトバンクの積極的な業容拡大姿勢には大いに見習うべき点がある。それは、日本企業の多くが必要以上に縮こまっているように見えるからだ。

利益率でアメリカ企業に遅れを取る日本企業

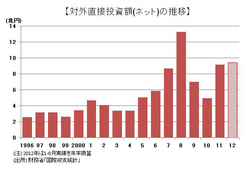

(図表1) 対外直接投資額(ネット)の推移

(図表1) 対外直接投資額(ネット)の推移拡大画像表示

円高を勘案すれば、現在は日本企業の対外直接投資や海外企業買収には好適な時期にあり、積極的な海外展開の好機といえる。実際、今年の対外直接投資額は過去2番目の規模となる勢いで(図表1)、多くの日本企業が好機を生かそうとしているのは心強い。

しかし、日本企業の展開は内外ともにもっと積極的であってよい。1990年代末以降総じてやや低調に推移している国内の設備投資と合わせ、近年の日本企業の投資行動は欧米企業と比べて慎重といえるからだ。

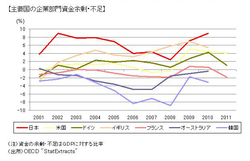

(図表2) 主要国の企業部門資金余剰・不足

(図表2) 主要国の企業部門資金余剰・不足拡大画像表示

近年の主要国企業部門の資金余剰・不足で見ても、多くの年で日本の企業部門が最大の資金余剰幅を記録している(図表2)。これは、ビジネスに当たっての投資やコストのかけ方が他の主要国企業ほどには積極的でなく、結果として資金が積み上がってきたことを示している。

もちろん、日本企業も手をこまねいてきたわけではない。現に、2005年前後にかけては投資を抑制せざるをえない理由もあった。80年代の不動産バブルの崩壊や90年代以降の景気低迷にともなう業績不振によって生じた「3つの過剰」(過剰債務、過剰設備、過剰雇用)の処理が最優先で、投資やコストを積み上げる余地は乏しかった。