アベノミクスの第1の矢、大胆な金融緩和によって円安になっても輸出は伸びず、貿易収支の赤字はますます拡大している。これは大胆な金融緩和に十分な効果がないことを示すものだという説がある。しかし、大胆な金融緩和は資産価格の上昇や実質金利の低下など様々な経路を通じて効果を持つもので、輸出という経路が効かないからといって、金融緩和の効果がないとは言えない。何より、現在、生産が拡大し、雇用も増大し、賃金も上昇しようとしている。

そもそも、金融緩和に反対していた人々は、金融緩和で円安になれば輸出が増えて貿易摩擦の再燃で大変なことになるなどと言っていた。貿易収支が赤字になるなら貿易摩擦など起きないのだから、良いことではないだろうか。

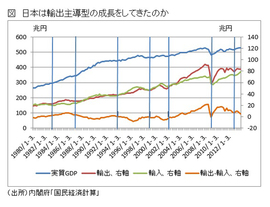

事実を見てみよう

さて、多くの人が、日本はこれまで輸出主導で回復してきた、だから今回の景気回復が輸出主導でないことは奇妙だ、これは金融緩和が景気を拡大させる効果が大きくない証拠だと考えているようだ。しかし、そもそも、日本の景気は輸出主導で回復してきたのだろうか。

図は、日本の実質GDPとGDPベースの実質の輸出、輸入を示したものである(輸出入は右目盛りで示している)。図には、内閣府が決める景気の谷の時点も示してある(最後の谷は原田が勝手に2013年の12月だと決めた)。

図を見ると、日本の景気回復が必ずしも輸出主導によるものではないと分かる。1983年2月、2002年1月、2009年3月からの回復では確かに輸出主導、経常収支(GDPベースの輸出入なので、その差額はほぼ実質の経常収支に等しい)の黒字拡大を通じてものだが、1986年11月、1993年10月、1999年1月、2013年12月からの回復では輸出よりも輸入の方が大きく伸び、経常収支の黒字幅が縮小しながら回復するということになっている。

図には、輸出と輸入の差額も示してあるので、これを見るとより分かりやすい。80年から現在までの7回の景気回復において、経常収支が黒字になりながら景気が拡大していったのは3回しかないということだ。しかも、09年3月からの回復は解釈が難しい。確かに輸出の伸びは大きかったが、それは落ち込みが大きかったからだとも言える。輸入は過去のピークを越えているのに、輸出はまだ過去のピークを越えていない。結局、回復の後半では経常収支の黒字は縮小しているのである。