衆議院選挙に絡んで、自民党は安倍総裁の発言とともに、「物価目標(2%)」設定や日銀法改正も視野に政府・日銀の連携強化の仕組みを作って大胆な金融緩和を行うとしており、市場では円安と株高が進んでいる。

もっとも、金融緩和によるデフレ脱却については意見が分かれている。ひとつは、資金をいくらでも供給すればやがて通貨価値は下落し、インフレになるとする見方だ。一方、今のデフレは複合的な要因によるものであり、大きな要因として需要不足があるとする見方もある。それによれば、政府の経済対策による需要かさ上げがデフレ脱却の決め手であり、資金需要がないのに日銀が資金供給しても、使われない資金が日銀にたまるばかりで、デフレ脱却には効果的には寄与しないとする。

円安を通じて物価に影響を与える金融緩和

いずれの見方も一理あるが、日銀の金融緩和政策後に消費者物価や市場動向が実際にはどのように動いているか、みてみよう。

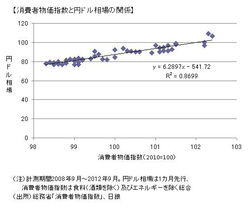

(図表1) 消費者物価指数と円ドル相場の関係

(図表1) 消費者物価指数と円ドル相場の関係拡大画像表示

まず、金融緩和政策と消費者物価だが、物価は依然としてデフレが続いており、累次の金融緩和も明確にデフレ脱却につながっているようにはみえない。一方、消費者物価は、リーマンショック後のみならず90年代後半以降でみても、円ドル相場とかなり相関している(図表1)。

円安になれば輸入物価が上昇し、消費者物価上昇につながるともいえるし、消費者物価が上がることは通貨価値の下落であり、為替相場は円安に振れるともいえるので、どちらが原因でどちらが結果か容易には決められない。

それでも、円安(円高)と消費者物価上昇(下落)とは両立することが多いといえる。そして、リーマンショック後の円ドル相場と消費者物価上昇率の関係をそのまま当てはめると、円ドル相場が81円60銭より円安であれば消費者物価はプラスに転換することになる。1996年以降の関係では88円90銭だ。