減額される退職金

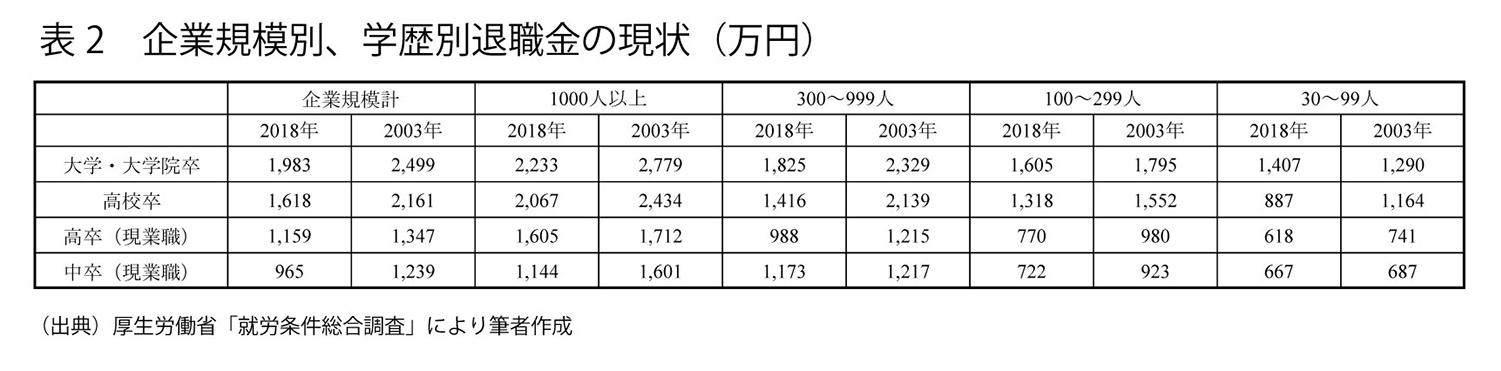

ところで、老後の生活資金は現役時代の蓄えと退職金が主な原資となる。ここでは厚生労働省「就労条件総合調査」により、企業規模別、学歴別の退職金の推移を見ると、総じて減少していることがわかる(表2)。

2003年には大卒以上と高卒(非現業職)で退職金が2000万円を超えていたが、2018年ではどの学歴を見ても2000万円を下回っている。

しかも企業別にみても2000万円を超えているのは従業員が1000人以上の大企業の大卒以上と高卒(非現業職)に限定されている。大企業でも現業職であったり、大卒以上でも中小企業の従業員では退職金は2000万円には遠く及ばない。

「人生100年時代」の強調は景気を下押しする

このように、賃金が上がらず、さらに退職金が減額される昨今、「人生100年時代」を口実に、老後の生活資金を2000万円、公的年金のほかに用意しろと金融庁に煽られても、国民の大多数はどうしようもできないというのが正直なところだろう。

今から2000万円の資金が用意できない年齢や職種では、死ぬまで働き続けるか、ハイリスクを覚悟でハイリターンの金融資産に投資するしかない。場合によっては、詐欺に引っかかるかもしれないし、虎の子の資金が元本割れで一文無しの事態も発生するかもしれない。

そうなれば、生活保護を受給するしかない。氷河期世代には、非正規でずっと働かざるを得なかった結果、公的年金の網の目から漏れてしまっている者も多く、生活保護受給者の急増が懸念される。貯蓄なし世帯が氷河期世代では17%を占めていることと相まって、年金の負担に加えて税負担もその時点の現役世代に重くのしかかることは不可避だ。かかる事態を未然に防ぐために用意された税と社会保障の一体改革が頓挫した今、政治の無為無策のツケを負わされるのは結局、我々国民である。

つまり、いくら金融庁が「老後資金2000万円」と煽ったところで、「人生100年時代」「老後資金2000万円」を強調すれば強調するほど、消費は冷え込むため、景気動向が消費税引き上げの前提となっている現状に鑑みれば、全世代型社会保障を支えるはずの消費税の引き上げが難しくなってしまい、さらに貯蓄に励む必要が出てきて、景気は一層冷え込み・・・の無限ループに陥ってしまう。

公的年金だけで老後生活を送るために必要な財源

それでは、金融資産の取り崩しに頼らずとも老後の生活が何不自由なくとは言えずとも、それなりに十分な生活水準を保てる年金額として、金融庁の試算と同じく、毎月5万円に相当する金額を上乗せしてすべての高齢世帯に支給するにはいくら財源が必要になるか、試算してみた。

その結果、総額で14兆円の財源が必要になり、この財源を年金保険料で賄おうとすれば18.30%から4ポイント引き上げ22.30%に年金保険料率を引き上げることに相当し、消費税であれば5ポイント引き上げ15%(本年10月の10%への引き上げを前提)にまで引き上げる必要があることがわかる。

総額14兆円もの負担増を、保険料率の引き上げで財源調達しようとすれば、現役世代の負担のみが重くなるし、消費税で調達するにしても高齢世代は年金増額と相殺されるものの、現役世代は消費増税だけやはり負担が重くなる。

これでは、現役世代の犠牲の上に高齢世代の生活を助けるシルバー民主主義のそしりは免れないだろう。