金融庁の報告書は高く評価されるべき

より現状に近い経済想定のケースでは、現役世代の負担増への配慮から、年金給付額が切り下げられる事態が起こる可能性が高いことを考えると、足りない部分は老後の生活水準を落とすか、十分な資産を確保しておくしか手段がないことは明らかだ。

そうだとすれば、公的年金に頼るだけでは老後の生活資金が2000万円不足するし、場合によっては年金給付額の減額もあり得るため、今から資産運用などの対策を講じておくべきと率直に提言した金融庁の報告書は、年金給付水準の調整問題という不都合な真実を白日の下にさらすことでシルバー民主主義が高じて参院選への悪影響を恐れ真実を隠蔽しようとする与党や、政権交代の時に、国民に約束した年金の抜本改革を結局何一つ実現できなかった責任を棚に上げて、政権の座を下ろされた瞬間、年金のことは忘れて、モリカケ国会や閣僚の失言問題など政権与党の揚げ足取りに終始した野党よりも、少子化に歯止めがかからず、所得も低迷が続く中、年金給付額の切り下げは不可避で、年金の引き下げを前提に老後の生活資金計画を立てる必要があることを正直に国民に広く知らしめた点で高く評価できる。

公的年金で不足する老後資金確保のための資産運用は

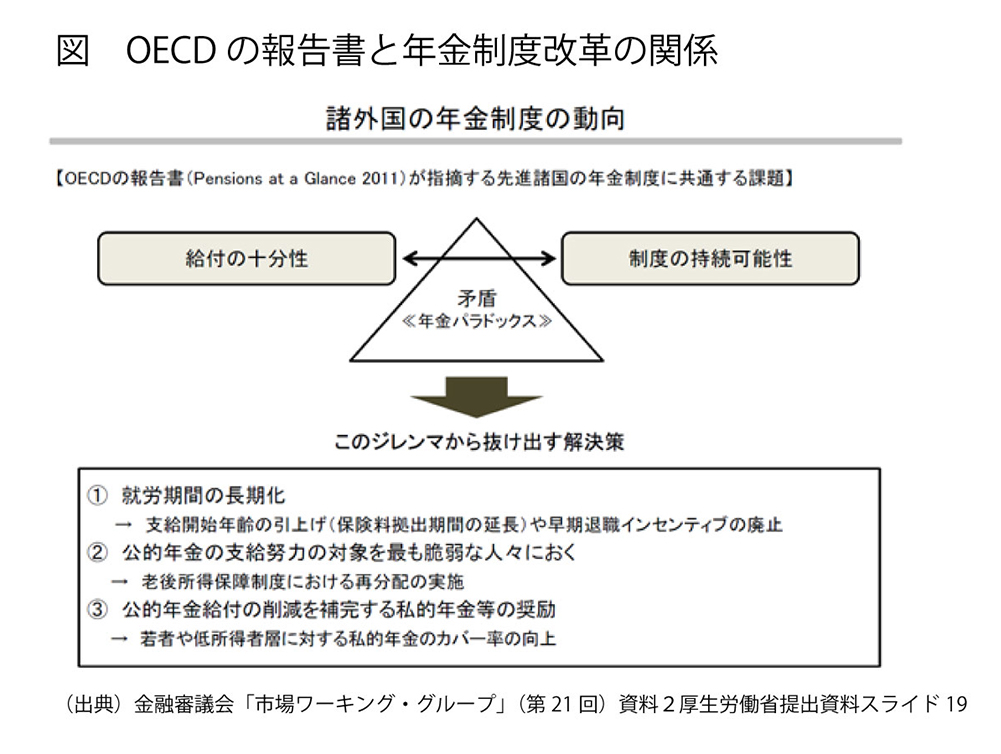

先進国共通の課題

実は、先進国の公的年金制度の方向性については、OECDが公表している「図表で見るOECDの年金(Pensions at a Glance)」を見れば、かなりの程度見通しがきく。実際、厚生労働省が金融庁金融審議会「市場ワーキング・グループ」(第21回)に提出した資料の中でも引用されている(図)。

日本だけではなく、先進国共通の課題として、公的年金給付の削減を補完する私的年金等の奨励として、公的年金給付額の引き下げを補うための自助努力の活用が謳われていることがわかるだろう。

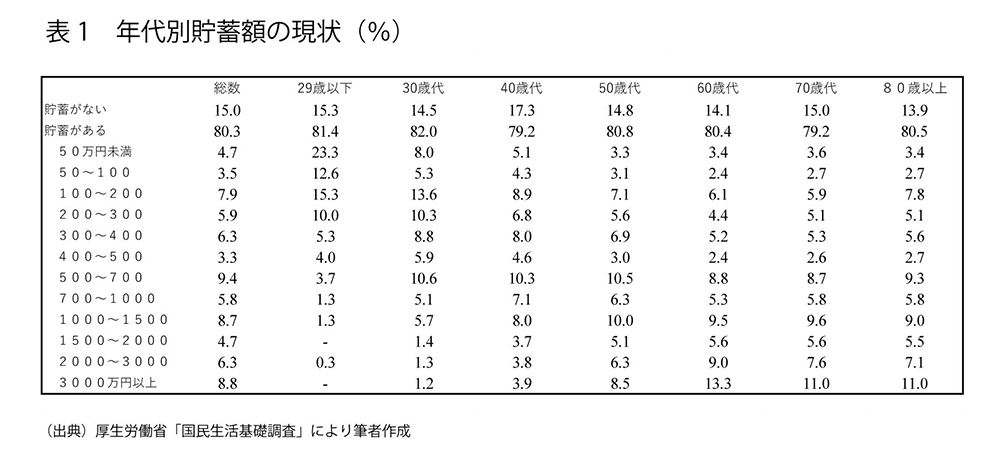

2000万円以上貯蓄があるのは60代でも22%だけ

金融庁の報告書が明らかにしたように、平均的な世帯を考えれば、公的年金のほかに老後の生活資金を別途2000万円蓄える必要があるが、現時点ではどの程度の世代が2000万円の資産を保有しているのだろうか。ここでは、データの制約から貯蓄額に絞って明らかにする。

厚生労働省「国民生活基礎調査」で、年齢別の貯蓄金額を見ると、そもそも貯蓄がゼロである世帯は平均で全体の15%にも及んでいる(表1)。

年代別では、29歳以下15.3%、30歳代14.5%、40歳代17.3%、50歳代14.8%、60歳代14.1%、70歳代15.0%、80歳以上13.9%と、いわゆる40歳代の氷河期世代で無貯蓄世代の割合が一番高くなっている。

次に、すでに貯蓄額が2000万円以上保有している割合は、全世代平均では15.0%、年代別では29歳以下0.3%、30歳代2.5%、40歳代7.6%、50歳代14.8%、60歳代22.3%、70歳代18.6%、80歳以上18.1%となっている。若い世代ほど少ないのは当然であり、貯蓄を取り崩し始めている70歳以上の高齢世代でも減るのは当然である。貯蓄を取り崩し始める直前の60歳代世帯を見ると、当該世代のうちでも22%しか2000万円以上の貯蓄を保有していない。「老後資金2000万円」というハードルは絶望的に高くクリアするのは困難だ。