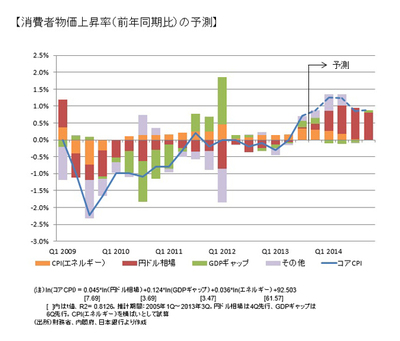

しかし、上昇の背景には円安とエネルギー価格上昇の影響が強い。エネルギー価格横這いとして今年末の消費者物価上昇率を試算すると、せいぜい1%台半ばまでの上昇で、日銀が目標とする2%には達しそうにない(図表2)。

物価目標がクリアできないとなれば、日銀は今年も大胆な金融緩和政策を継続することとなる。そして、この金融緩和策は長期金利を相対的低位に止めるとともに円安を下支えするものともなる。

さらに、巨額の貿易赤字や米国の量的緩和政策縮小も円安を後押しする。足元の状況のように、米株価の動向などで一時的な円高局面はあっても、基調としての円安方向は揺るがず、14年も円安株高が持続することとなろう。

ちなみに、12年以降米ダウ平均株価と日経平均株価との間、そして日経平均株価と円ドル相場との間には相関がある。この関係を前提にし、米国の景気堅調とFRBの緩やかな緩和縮小を織り込んで今年末にかけての円ドル相場を推計すると、115円から120円程度となる。

一方、大胆な金融政策の効果として見逃せないのがマイナスに転じた実質金利だ。詳細は13年8月の拙稿(「デフレ脱却でアベノミクスは第二幕へ ~米国の実質金利安政策は日本にとっても参考になる~」)を見てもらいたいのだが、実質金利は設備投資、新設住宅着工戸数に強い影響を与えている。