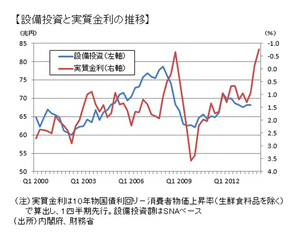

そして、実質金利がマイナス1%になると設備投資は7.3%伸び(図表3)、実質金利のマイナス幅が1%拡大すると新設住宅着工戸数は7.6%伸びるとも試算される。14年の大胆な金融政策は、円安株高ばかりかマイナスの実質金利をも通じて、輸出、消費に加えて設備投資や住宅投資まで強力に後押しするものとなろう。

財政政策は消費税率引き上げの

悪影響を相殺へ

14年の日本経済を見るに当たって、最大の景気押し下げ要因は4月に予定される消費税率引き上げだ。その増税額は年度で5兆円ほどに上り、3月までの駆け込み需要の反動減とともに日本経済の成長率を1%以上引き下げる影響が見込まれる。

しかし、1997年時と異なり、今回の消費税率引き上げが景気に及ぼす影響は一過的だろう。理由の一つは、政府が実施する経済対策(「好循環実現のための経済対策」)=財政政策にある。その規模は真水ベースで5.5兆円に上り、消費税増税分が全額相殺される規模に当たる。

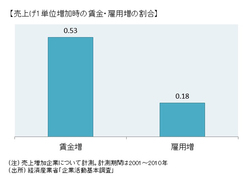

しかも、重点項目には企業減税があり、復興特別法人税0.8兆円の前倒し廃止だけをとっても企業の税引前当期純利益を2%近くかさ上げする規模だ。売り上げが増えている企業は雇用も賃金も増加しており(図表4)、企業減税は確実に企業活力を増し、景気に好影響を与える。

アベノミクスは、それ自体が経済を活性化させるものではなく、企業活力に火をつけるのが目的と言える。大胆な金融緩和策や円安株高に積極的財政政策と企業減税も加われば、14年度の日本経済は消費税率引き上げがあっても堅調な成長を続け、1%を超える成長率となる可能性は十分にある。