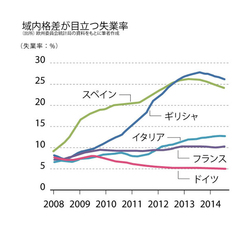

フランスも振るわない。景気後退こそ免れているが、ここ3年の成長率は、平均で前年比0.3%とおよそ1%の潜在成長率を大きく下回る。失業率は、世界金融危機直後の大幅な悪化の後も、じりじりと上昇し、ユーロ導入以来の最悪水準が迫る。

周辺国からイタリア、フランスへとデフレの脅威が迫り、ユーロ圏のインフレ率は昨年12月に、ついにマイナスに転落した。域内の景気格差、雇用格差の拡大も止まらず、反緊縮・反EUの気運が広がり、統合の遠心力が強まる悪循環に陥りつつある。

悪循環阻止にまず動いたのはECBだ。1月22日の政策理事会で、3月から月600億ユーロの国債等の資産を買い入れる量的緩和を開始、少なくとも16年9月まで継続することを決めた。

ECBの量的緩和決定までの道のりは平坦ではなかった。ユーロ圏は15年1月のリトアニアの参加で19カ国に広がった。19カ国はユーロを共有し、金融政策はECBが一元的に決める。しかし、財政の主権は各国に分散しており、国債市場の大きさや構造、信用力もばらばら。ユーロ圏共通国債はない。

ECBの国債買入れには、財政ファイナンスのリスク以外にもクリアすべき問題があった。そのため、政策金利の引き下げ余地がなくなった後も、非伝統的政策手段として、最長4年の民間貸出促進のための資金供給、次に資産担保証券(ABS)や金融機関が発行する担保付債券(カバードボンド)の買入れという順番を辿った。

ECBの国債買入れにドイツは反対してきた。14年は、ドイツ経済も、ウクライナ情勢の緊迫化、ロシアとの関係悪化の影響もあり減速した。とは言え、雇用・所得環境は良好で、失業率は5%と圏内で最も低く、東西ドイツ統一以来の最低水準を保つ。追加緩和の必要性に対して、南欧やフランスとドイツとの間には温度差があった。

フランスのオランド大統領(左)と、ドイツのメルケル首相(右)。景気格差を背景に、両国の温度差が目立ってきている (REUTERS/AFLO)

フランスのオランド大統領(左)と、ドイツのメルケル首相(右)。景気格差を背景に、両国の温度差が目立ってきている (REUTERS/AFLO)

さらにドイツは、国債買入れは、必要な財政健全化措置や構造改革を妨げると主張した。ユーロ参加各国が出資するECBが国債買入れで損失を被り、参加各国が損失を分担することになれば、EUの基本原則に反するとした。結局、損失分担の問題について、ECBは、国債等の買入れに関わるリスクを共有する割合を2割に抑え、しかもその過半は信用力の高い欧州機関債とすることでドイツに配慮、ドイツは、政策理事会のコンセンサスでの決定を認める譲歩をした。