6月5日、ユーロ圏経済の低迷とデフレ懸念に対応するため、ECBはマイナス金利を含む金融緩和策を発表した。しかし、景気好調なドイツなどの国々と、デフレ、マイナス成長が続く南欧諸国などの国々に二極化しているユーロ圏経済で、一律の金融政策がすべての域内国に望ましい効果を挙げるのは難しい。

そもそもユーロ圏経済の二極化は、単一通貨のユーロ圏形成にあたって期待された域内経済の収斂に適っていない。経済成長率は言うに及ばず、財政収支や一人当たり所得など収斂していない経済指標は数多い。

ECBの金融緩和策は、通貨統合後のユーロ圏経済の現実と今後長期にわたって続く南欧諸国経済の苦境を改めて浮かび上がらせている。

収斂しない経済指標

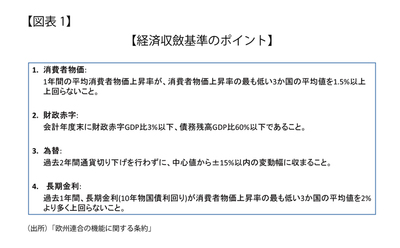

ユーロ圏域内国経済が互いに収斂していない状況は、まずユーロ圏参加に当たって求められる経済収斂基準(図表1)から窺える。そこでは、物価、財政収支、為替相場、金利水準の収斂が求められている。

物価基準では、そのまま受け取ればドイツの消費者物価上昇率がデフレのギリシャ、キプロスなどの平均よりも1.5%以上高くなり、ユーロ圏中核国のドイツがユーロ圏への参加資格を満たしていないことになる。

実際には、欧州委員会は物価基準に例外規定を設けており、デフレに陥っている債務危機国は基準国にならないとしている。そのため、ドイツは基準外とはならない。