コバルト資源にとっての不都合な事実

コバルトは主にニッケルや銅の副産物として生産されている。そのため、コバルトの需要が急増しても、コバルトの生産量だけを増やすことはできない。特にコバルトを多く含む銅の鉱山はDRC にあるが、銅もニッケルも2016 年まで相場は長い下落傾向にあったため、コバルトを増産させる大型プロジェクトは見当たらない。

また、同じDRC からの生産であっても、コバルトは紛争鉱物には指定されていない。それでもDRC から生産されるコバルトは敬遠される傾向にあった。また、DRC でのコバルト生産最大手の資源メジャーであるグレンコア社が、2016 年から18 カ月の生産停止を発表し、コバルトの生産量がなかなか増加しない状況が作られた。

こうしたなか、電池メーカーと自動車メーカーによるコバルトの囲い込みが始まった。さらにコバルト採掘鉱山の現場では児童労働を防止する人権問題が浮かび上がってきた。アップルがコバルト資源の確保に危機感を募らせたというわけだ。

実は中国が支配するコバルト需要

他の鉱種と同様に、中国のコバルト需要も急速に拡大している。また、中国企業による地金・化成品の世界生産シェアは相当に高い。リチウムイオン電池の原料中間体であるコバルト酸リチウムの世界最大のメーカーは中国浙江省のHUAYOU COBALT(華友コバルト有限公司)である。

HUAYOUは、DRCにもコバルトの原料工場を保有し、コバルト資源を確保する体制を確立している。周知のとおり、中国では国を挙げて電気自動車シフトを強力に推進しているからだ。

他のレアメタルと同様に、中国での需給が大きな鉱種は、投機が起こりやすく、需給タイトな環境下では相場は急騰しやすい。現在のコバルト市場は、まさにそうした環境にあるといえる。

もちろん、コバルト使用量を少なくする正極材開発は、EV用の電池でも行われている。しかし、もう一つの脆弱な資源であるリチウム資源に支えられるリチウムイオン電池をキー技術とするEVが、どこまでメジャーなアプリケーションに育っていけるのか、資源屋の目線からは疑問を呈せざるを得ない。

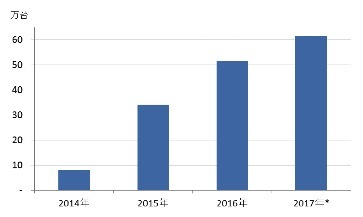

コバルト不足になるとEVの世界は致命傷になるか?

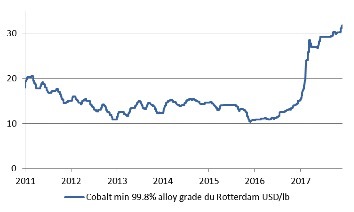

2011年からのコバルト地金の国際相場を見ると、下落し続けた相場は2012 年末に底を打って2016年まで底練り状態で$14/lb 近辺を低く推移してきた。2016 年に入り、需要の増加が顕著になり、2017 年に相場が急騰している。

今後もコバルトの需要の好調は当面継続すると思われる。実需の伸びに加えて投機筋の動向がコバルト不足を助長しているのだ。コバルト相場が1年半で3倍に暴騰したのだから、リサイクル市場からの回収も増えてくるが、供給量が大幅に増加することはありえない。コバルトの代替材料の開発も即効性はないから今後も相場は強含みで推移するだろう。

市場のセンチメントはタイト感が支配している。筆者は、これからさらにコバルト市場に関する流言飛語の類が蔓延すると予想している。

高値が高値を呼び、DRCの局部的な紛争やアフリカの鉱山における人権問題も大げさに報道されるだろう。筆者に言わせればこれまで何度も経験した投機と価格操作が繰り返されると予見している。

EVブームは資源価格の高騰の結果、数年後には冷や水を浴びせられるだろう。資源面から合理的に考えると電気自動車ブームの持続的な発展は困難であると考えざるを得ない。

![]()

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。