第一に、失敗を許容し、貸し倒れを予算化すべきである。スタートアップは玉石混交であるほか、優れたアイデアや技術でも需要をつかみ損ねる場合もある。銀行は貸し倒れを極小化することを審査の基本としているが、リスクを取ってこそ「リスクプレミアム」という形で収益の恩典を受けることを忘れてはならない。

第二に、デットとエクイティ(負債と株主資本)パッケージ化である。リスク・リターンの問題を解消するため、貸し出しとともに、株式を取得することで事業の成功を起業家と分かち合う仕組みを整えるべきである。すでにベンチャー企業の株式取得に関しては条件付き保有が銀行法上も認められているが、今後さらなる規制緩和も展望できる。

第三に、貸し出し形態の大胆な変革である。まず、創業支援においては代表者保証をやめ、無担保・無保証とする。一部の信用金庫が活用しているように当座貸し越し取引(借入枠を設けた返済・借り入れの柔軟な口座)に基づき、実質的な長期における元金返済を不要とする。産学官協働により、技術評価や貸し出しのロスシェアリングを地域全体でカバーする体制を構築する。

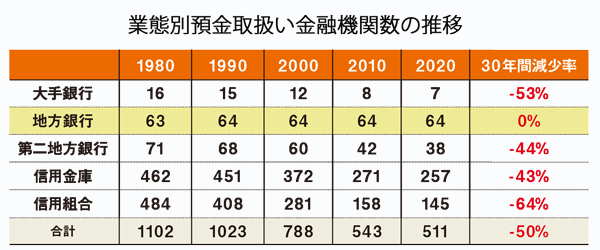

地銀は地域経済圏の要である。高邁な理想と勇気ある覚悟を新たにして、地域の持続可能性を高める時期にきている。

日本的銀行ガバナンスが

持続可能性を実現する

日本企業も「会計の市場主義化」をきっかけに、株式資本主義の世界へ移行した。会計の市場化とは、俗に「時価会計」と呼ばれる金融商品会計導入を指す。わが国における企業間あるいは銀行と企業との株式持ち合いが、少数株主の権利侵害とガバナンス機能不全の要因として批判されてきた。

会計基準見直しにより、株式時価評価が損益計算書を通じて、あるいは直接的に資本勘定に反映される。時価会計導入時はとりわけ株式市況が悪化していたこともあり、評価損が自己資本を圧迫した。同時に銀行規制の影響も加わり、株式持ち合いは一気に解消へと向かい、浮動株式として大量に市場に放出された。

表層的変化を見る限りは、持ち合いによる市場規律の不在という問題が取り除かれ、正しいガバナンスへ導かれたように見える。しかし、こうしたガバナンス構造の変化の時期と、デフレ圧力に苛(さいな)まれた日本経済の時期が重なったことが、日本経済と企業の持続可能性を危うくする状況を生んだ。

デフレ進行による国内需要低迷により業績改善が難しい経営環境のなか、株主からの経営効率化圧力は強まり、コスト削減への流れが加速した。この一環として雇用形態は正規から非正規へ構成変化が進み、家計所得の不安定化をもたらした。経済協力開発機構(OECD)加盟国における日本の労働分配率低下は顕著となる一方、自社株買いや配当を通じた株主還元が進んだ。コスト削減は短期的に企業収益にプラスに働くが、所得の先行きに不透明性を抱えた消費者の需要冷え込みなどを通じて長期的にはより大きなマイナスをもたらすこととなる。

他方で、株主を主役とする資本主義のあり方への疑問も世界的広がりを見せている。その文脈には、メインバンク・システムに基づく企業ガバナンスが含まれる。当時のメインバンクは、取引先企業の貸し出しを安定的に行う一方、株式保有しながらも利益成長や株主還元を要求しないサイレント・シェアホルダーとして位置づけられた。これを、株式資本主義と対照させる意味合いで「負債資本主義」と呼ぼう。