安全装置になる

「負債資本主義」

株式資本主義の特徴を事業拡大や利益成長を促す「アクセル」として例えるなら、負債資本主義の特徴はリスクの高い事業を抑止する「ブレーキ」であるとともに、企業の経営状況が悪化した場合の安全装置となる「エアバッグ」とも例えられよう。かつて、株主の要請により短期的で近視眼的な利益追求に奔走するアメリカ企業とは対照的に、長期的で安定的戦略を容認される日本企業の恵まれたガバナンス環境が賛美された。

しかし、バブル崩壊と金融危機により日本的ガバナンスの負の側面が露顕した。金融危機の局面では、業況が悪化した企業に対する融資を非メイン行が引き揚げ、メインバンクがその肩代わりをする「メイン寄せ」により、信用リスク集中が進んだ。さらに、こうした大口貸し出し先は大きすぎて潰せない「ゾンビ企業」として、象徴的病巣が世界に露呈された。

では、メインバンク・システムをベースとしてきた日本的ガバナンスは全否定されるようなお粗末なものなのか? 世界的にコーポレートガバナンスの見直しに迫られている今だからこそ、わが国企業の発展を支えた仕組みについて再考するべきであると思う。

アメリカにおいては、銀行も一般事業者もこぞって効率性追求に忙しい。株主から預かった資本を最大限効果的に活用することが経営者のミッションと捉えられているアメリカ企業に比べ、内部留保蓄積により財務レバレッジ低下や多額の流動性を抱えた日本企業への風当たりは強い。

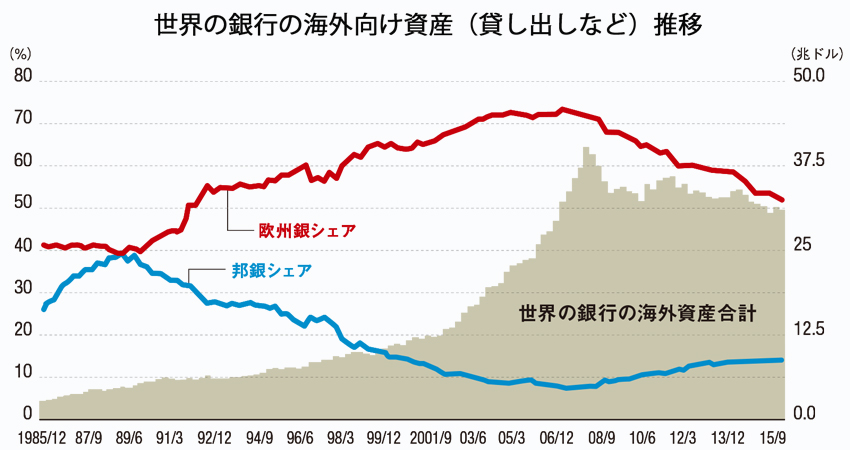

銀行を例にとろう。リーマンショックにおいて注目を集めたOTD(Originate To Distribute)モデルが象徴的である。アメリカでは銀行が住宅ローン貸し出しと同時に証券化、貸借対照表(バランスシート)から外すことで資産効率向上を図る。住宅ローンばかりだけでなく、事業向け貸出も証券化や債権譲渡によりバランスシートに残る債権を減らす努力をする。貸出債権が残らなければ、モニタリングを含めて定期的に借り手との関係を深耕するインセンティブが希薄となる。

加えて、事業性貸し出し、個人向けローンを問わず、アメリカはノンリコース、日本ではリコース形態であることが拍車をかける。ノンリコースとは、借り入れの目的となる事象と返済責任はリンクするが、借り手の返済責任は免れる仕組みである。例えば、企業が太陽光発電のプロジェクトを立ち上げるための借り入れをする、あるいは個人が土地の値上がりを期待しながら自らが居住しない住宅を購入する資金を借り入れる。こうした場合、プロジェクトが不調となり、十分な返済原資を確保できなくなった、あるいは地価が値下がりして住宅ローン返済が困難となった場合にどうなるか? 日本ではリコースであるため、借り手である企業や個人が返済の責任を負うため、返済不能となって自己破産に陥ることにもなる。

アメリカではノンリコースの特性により、企業はプロジェクトの失敗による返済責任を免れるほか、個人の例でも担保となる投機目的で購入した住宅を手放せば済む話である。そうなると、銀行はプロジェクト評価を懸命に行うが、企業や個人との取引関係を緊密化する必要性に迫られない。