欧州当局はファンド勢に投網を掛けることを狙っているが、この点では米国がなかなか首を縦に振らない。欧州当局とファンド勢の綱引きが続いたが、7月になって大相撲の大一番よろしくいったん水入りとなった。米当局や市場参加者が強く求めていた、欧州金融機関に対するストレステスト(資産査定)の結果が発表されたからだ。

今回のストレステストの対象は91の金融機関で、欧州の貸出額全体の65%を占める。査定の結果、7行が資本不足とされ、公的資金を注入する態勢が整えられた。ギリシャなどの国債を満期まで保有すれば評価損を計上しなくてよいとするなど、今回の査定が大甘なのは確かだが、欧州当局は、銀行を潰さないことがハッキリしたので、銀行株に利食いの買い戻しが入ったのだ。

弱気を装うFRB議長

欧州で一儲けしたファンド勢が7月以降、仕掛けの対象にしだしたのは、米国債である。ほかでもない。米景気の二番底を織り込み出したのだ。魚心あれば水心あり。バーナンキ連邦準備制度理事会(FRB)議長は、米景気の先行きについて「異例の不確実性」に言及した。FRB議長が経済の不透明感を強調するなど、それこそ「異例」のことである。

企業が雇用拡大を抑えているので、個人消費が増えない。住宅市場の低迷が続き、担保割れ不動産の投げ売りが出ると、資産デフレが起きる。実体経済をみても、物価が徐々に低下し、バブル崩壊後の日本のようなデフレ懸念が出てきた。

エコノミストたちはバーナンキ議長の後を追うように、弱気の材料を並べ立てる。だが中間選挙を控えてFRB議長が弱気のための弱気をいうはずもない。バーナンキ議長の弱気発言はファンド勢の飛びつきやすいシナリオを用意して、二つのことを狙っているとみるべきだろう。

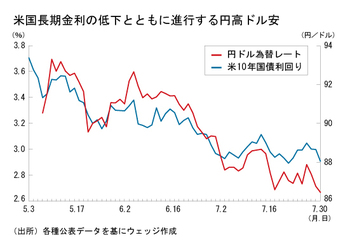

ひとつは、言うまでもなく長期金利の低下。ファンド勢が債券に飛びつけば、利回りは低下する。長期金利が低下すれば、企業や家計の借り入れコストが下がる。特に住宅ローンの山の下でアップアップしていた家計にローンの借り換えのチャンスを与える効果は大きい。当然、国債の利回りも低下し、景気対策のために発行した国債の市中消化も円滑に進むようになる。

もうひとつは、米金利低下に伴うドル安だ。最近の為替相場は金融政策の影響を受けやすい。米金利が低下するとみれば、ドル安が進み、米国の輸出企業の後押しをする結果となる。5年間で輸出倍増を旗印にするオバマ政権にとっても、ドル安は渡りに船だ。ファンド勢はそうした政策意図を十分に承知しているからこそ、目いっぱい米国債買い・ドル売りにポジションを傾けているのだ。

⇒次ページ ツケを払わされる日本企業