バブルは永遠には続かない。そしてこの安全資産バブルが崩壊すると、現在と反対のこと、つまり「円安、国債価格の下落(長期金利の上昇)、インフレ上昇」が生じ、国債や通貨の価値はバブルが生じる前の水準へ回帰する。多くのバブル同様、崩壊の規模は、膨らんだバブルの大きさ次第である。

震災で前倒し 公的債務の臨界点

このまま成長期待の低下とデフレ予想が継続すれば、そのことは、税収の基盤となるはずの名目GDPが縮小を続けるということであり、将来の税収や歳出削減による公的債務の返済ではない調整が行われるということを意味するのである。

今回の大震災は、安全資産に対する選好を強めたという意味で、安全資産バブルをさらに膨らませ、公的債務はその臨界点に近づいたとも言える。長期金利が低下しているということは、成長期待のさらなる低下の現れということなのだろう。ただ、一方で震災からの復興のために、中期的には官民ともに資金需要が生まれる。一般に戦争などで資本ストックが毀損された国では、潜在GDPの水準は低下するが、復興需要によって潜在成長率そのものは上昇する。官民の復興需要が顕在化してくれば、成長期待が上昇して、長期金利も多少上昇するかもしれない。

また、今回の大震災は、日本に大きな供給制約をもたらしている。震災の影響で経済が落ち込むのは、総需要が悪化するからというだけではなく、ボトルネックの発生で大幅な供給制約が生じているためでもある。デフレ予想ではなく、インフレ予想を引き起こす可能性もあり、そのことは長期金利を上昇させる要因になる。すぐに訪れると言うことではないとしても、今回の大震災によって、公的債務の臨界点が訪れる時期が従来よりも前倒しになった可能性がある。

それでは、我々は、導火線の長さが全く分からない爆弾を抱える中で、復興資金のための財源をどのように調達すべきだろうか。仮に、復興に要する政府負担が4年間で15~20兆円とすれば、それはGDPの3~4%に相当する。近年、日本の財政赤字はGDP比で9%近くも毎年発生している(プライマリー赤字は10年度で6.5%程度)。新たに3~4%上乗せされても、大きな問題ではないと考える人も少なくないだろう。

しかし、10年度予算においても、11年度予算においても、恒久的な財源を確保することなく、新たな恒久的な歳出が決定され、赤字国債でファイナンスされた。このため、余程慎重な説明をしなければ、一回限りの危機対応策とは受け止められない可能性がある。

国債発行で対応する場合、直ちに国民に負担を求めることにはならないとしても、最終的には誰かが必ず負担しなければならない。経済状況が悪いから当面は増税も決定できない、経済状況が悪いから歳出削減も当面は行えない、しかし復興のための財源は必要だ、というのが現在の政府のスタンスのように見える。しかし、このことは、誰も負担しなくて済むということではない。東日本大震災の負担を、将来世代に押し付けるということである。

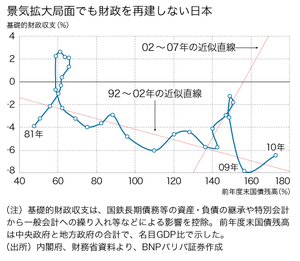

「将来世代に全てを押し付ける気はない。せめて、1~2年後に景気がもう少し良くなってから」ということかもしれない。こうした時期尚早論は賛同を得やすい。しかし、過去10年間、景気が悪化する度に、歳出増加や減税で財政赤字は膨らんだが、景気が良くなった段階で、歳出削減や増税が決定されたことがあっただろうか。戦後最長といわれた02~07年の景気拡大局面においても、歳出の多少の抑制が行われただけで、増税プランは完全に封印されていた。