図2 製造業の固定資産額と有形固定資産額の推移 拡大画像表示

図2 製造業の固定資産額と有形固定資産額の推移 拡大画像表示

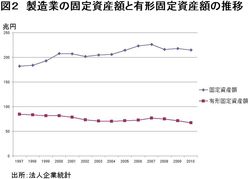

図‐2は1997年からの製造業の固定資産額と有形固定資産額の推移を示している。1997年は平均給与が過去最高だった年だ。有形固定資産額は波を描きながら減少している。十分な設備更改が行われていないということだ。今後電気とエネルギーの安定供給の保証がなく、節電が日常化するようになれば、工場の更新、新設はさらに減少し海外立地が増加することになる。エネルギー供給が減少すれば、節エネ、節電の設備導入が進むとの主張があるが、その前に設備が日本からなくなる「エネルギー供給の罠」に陥る可能性だ。

エネルギー・電力価格も大きな影響を与える

エネルギー価格も当然企業の収益と投資に影響を与える。1990年代には1バレル当たり20ドルを上回ることが殆どなかった原油価格は2000年代後半から上昇を始め2008年の春から夏には100ドルを超えた。2011年の春からも100ドルを超えることが多くなっている。

製造業は日本の最終エネルギー消費の40%強を消費している。原油の値上がりは製造業の業績に大きな影響を与えている。原油価格が低迷していた1998年度の原粗油、石油製品、液化天然ガス、石炭の合計の輸入額は5兆円を下回っていた。製造業の負担も2兆円に達していなかった計算だ。原油価格が上昇を始めた5年度の化石燃料の輸入価格は15兆4千億円に達した。電気に転換され電気の形で供給されているエネルギーは、この輸入価格より高くなっているが、それを考慮しない場合でも製造業の負担額は6兆円を超える。11年度の輸入額は円高があったにもかかわらず21兆円を超えた。製造業の負担額は8兆円を超える。

エネルギー効率が改善しないなかでの、エネルギー価格の上昇は付加価値額、利益額に影響を与える。製造業の工業出荷額、付加価値額は1990年から下落が続いている。2000年度に92兆円あった付加価値額は10年度には77兆円に落ちている。純利益額は13兆1000億円が10兆9000億円で踏みとどまっているが、エネルギー価格の影響は大きい。

エネルギー・電力価格の上昇が見込まれるのであれば、やはり製造業の海外流出が続くことになるだろう。製造業は日本のGDPの20%弱を生み出し、1000万人以上の雇用を持っている。日本経済への影響は大きい。

デフレ脱却のためには産業部門の活性化が必要だが、それにはエネルギー・電力供給・価格を安定させることが前提だ。原発が停止し、化石燃料に頼るなかでは極めて難しい仕事だ。米国で天然ガス価格を大きく下落させたシェールガス革命が日本に及ぶがどうかも不透明だ。エネルギー価格という国の競争力の源泉を、競合している他国に簡単に分け与えるとは考えにくい。

日本のGDPを需要の面からみると、GDPの約60%は民間消費が支えている。産業部門の先行きが不透明ななかで、インフレターゲットが打ち出されると消費は増えるのだろうか。