その結果、日本企業の売上高人件費比率や、生産1単位当たりの賃金で計算されるユニット・レーバー・コストは低下している。とりわけ、ユニット・レーバー・コストでは、消費税率引き上げ後の特殊要因が大きく作用している4-6月期を別にすれば、日本だけ他の主要先進国とは異なって低下基調を強める展開、すなわち賃金コスト割合が下がる展開となっている。

たとえば、アメリカのユニット・レーバー・コストを生産性と賃金に分解して見てみると、図表5のようになる。グラフでは、生産性の上昇はゼロより下向きとなり、賃金上昇はゼロより上向きとなる。そして、ユニット・レーバー・コストの折れ線がゼロより上にあるときには賃金コスト増が生産性上昇を上回り、ゼロより下にあるときには逆に下回ることを意味している。

このアメリカのケースでは、基本的に生産性と賃金は同時並行で上昇している。しかも、賃金が下落する局面はほとんどない。過去も現在も、基本的に生産性は上昇し、概してそれよりも大きな割合で賃金が上昇している。

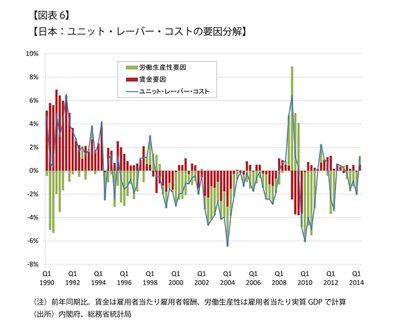

一方、日本のユニット・レーバー・コストのグラフの形は、アメリカと随分違う。とりわけ2000年以降の日本では、生産性が上昇する局面でも賃金が減少している時期が結構ある(図表6)。

日本企業は、2005年位にかけて雇用、設備、債務の3つの過剰を清算する局面にあり、人件費削減はやむを得なかった面がある。リーマンショック直後も同様と見ることができよう。

しかし、足元の業績回復局面でも、企業の生産性は上昇しているのに賃金はさほど上がっていない。ここからは、企業が経済動向に対して慎重姿勢を崩していないことが窺えるとしても、アメリカ企業などと比べると、日本企業は景気回復の果実を多く享受し、従業員には十分還元していないことにもなっている。