(ウ)技術

我が国の原子力産業の裾野は広い。世界中の顧客が品質・工期への信頼を寄せており、国内の雇用だけでなく、他産業にも拡張する技術人材の集積を生んできた。

その結果、日本の原子力メーカーは、海外で開発された原子炉等の設計コンセプトを改良・効率化していく点や、原発建設の品質・工期管理には定評がある。他方で、「画期的な新設計コンセプト」を自ら打ち出し、規制による安全性認証から原子力運営者(電力会社等)による導入をアレンジした経験がない。また、海外で原発を建設し、建設メーカーや部材メーカー等の「グローバルサプライチェーン」を組織した経験もない。

米ウェスティングハウスや米GE、仏アレバと日本の原子力メーカーとの間の国境を越えたアライアンスは、こうした「強み」と「弱み」を相互に補完するものとして、今後拡大していくグローバルな原発市場において大きく期待されている。この「互恵関係」は、核拡散防止条約(NPT)の核兵器保有国である米・仏との間の揺るぎない提携関係や、国際原子力機関(IAEA)等原子力を巡る国際レジームにおける日本の存在感の基礎となるものであり、安全保障の観点から極めて意義が大きい。

こうした「互恵関係」を可能とする我が国ならではの技術人材の厚みを維持していくには、海外市場の開拓もさることながら、国内での原子力投資の確保、つまり国内の原子力市場の維持が欠かせない。

これからの原子力運営者に課せられる「資格要件」

これらを踏まえれば、政府が昨夏に設定した「2030年の原子力比率20~22%」を当面の目標として、可能な限りリプレース投資を進め、技術人材を維持するべきだ。

ただし、原子力運営者には、今より厳しい資格要件を課す必要があろう。

一つは安全性を踏まえたリプレースの実施に取り組む意思である。今後も原子力を活用するならば、むしろ旧式炉の早急なスクラップと「最新の安全設計を織り込んだ新型炉へのリプレース」をこそ進めるべきなのだ。

次に被災者賠償への対応能力である。東電では1万人規模の人的資源が投入されてきたが、他の多くの会社は、賠償と事業継続を両立する能力を持たない。国はこの現状に対して何らかの対応策を講じる必要がある。

そして、人材の育成・確保だ。原子力の関連範囲は燃料採掘から廃棄物処分まで広範囲に亘るが、日本では「技術者は原子力の全てを理解している」との前提に立ち過ぎている。専門性の涵養と、それらを束ねる「プロジェクト管理能力」の醸成が欠かせない。

「ムラ」に閉じない「オープンイノベーション」を実現していくためにも、国全体で人材育成・認証の体制を整備する必要がある。例えば、専門領域やプロジェクト管理の「技術標準」「認証」の仕組みを作り、企業・規制当局に人材確保を義務づけることも一案だ。

日本のメーカーの「弱み」には、政府の安全規制にも一因がある。過去、規制当局は海外とのすり合わせ(グローバリゼーション)を進めてこなかった。このため、安全規制の「ガラパゴス化」が進みつつある(海外基準との比較は、「原子力安全規制の最適化に向けて」及び「続・原子力安全規制の最適化に向けて」参照)。

例えば、我が国には、設計図ベースで新型炉の安全性を確認する規制制度(設計承認:design certificate)も、審査ノウハウもない。これまでの事故の教訓を踏まえた「画期的な新設計コンセプト」があったとしても、電力会社による建設が 実現するまで安全性認証が得られないとなると、日本において費用を投じて開発リスクを負う主体が現れることはないだろう。

同様に、日本の電力会社の原発操業技術についても、稼働率や確率論的リスク評価といった客観性のある形で世界に発信できておらず、海外市場で「オペレーション技術も合わせて売り込む」上での足かせになっているとの指摘がある。

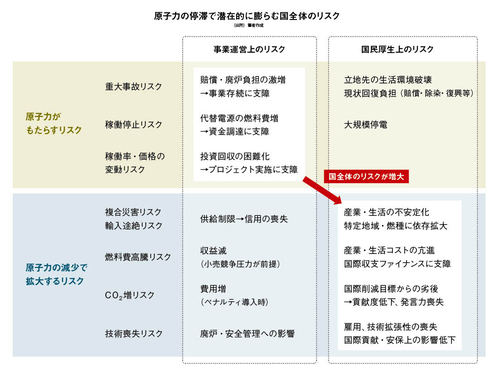

経営リスクの個社判断で国全体のリスクが増大

これまで見てきた通り、「経営にとってのリスク」と「国全体にとってのリスク」は異なる。今後、「経営のリスク判断」に任せておくだけでは、結果として「国全体のリスク」が増大する可能性がある(図参照)。