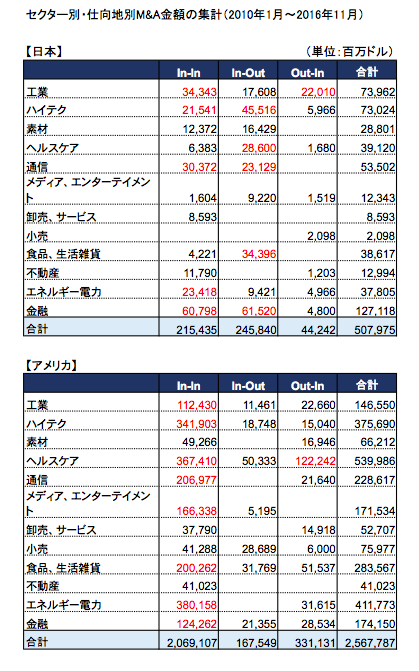

あるクライアントからの依頼で、リーマンショックから今日までの日米のM&Aの動向を調べてみた。面白い結果が出たのでご披露しよう。年毎の大型案件トップ20を抽出し、それを業種毎、仕向けマーケット毎に分類して集計したのが右の表である。仕向けマーケットとはM&Aがどこに向かっているかで分類したもので、In-inとは日本国内企業同士のM&A、In-Outとは日本企業が海外企業を買収したものを示す。そして Out-Inはその逆で、海外企業が日本企業を買収したものを示す。米国も同様である。

日本においては、200億円以上のM&Aが発生している業種・仕向けマーケットを赤で示した。工業、ハイテク、通信、金融などで大型のM&Aが発生していることがわかる。そして仕向けマーケットの合計欄を見ると、In-Outが一番大きく、日系企業が海外で大型の買収をしている事を示している。人口がますます減少し国内市場が小さくなる事を見越して、海外へ打って出るM&Aを志向している企業が多いのだ。

桁がひとつ違うアメリカ

一方のアメリカである。まず表を見て気付くのは、全外観として、日本より金額の桁がひとつ大きいことだ。アメリカ企業のM&Aのスケールの大きさが分かる。そして大型案件が発生しているのは、In-In市場であり、アメリカ企業同士で大型の再編が行われていることが見て取れる。アメリカの有力企業といえば、グローバルでM&A戦略を積極的に行っているイメージがあるが、なんの、国内での再編が圧倒的に大きいのである。

また、この表からは読み取れないのであるが、実はアメリカ企業の国内再編には日本にはないスキームが含まれている。それはスピンオフというもので、一種の会社分割である。日本の場合、再編というと合併や過半数の株式を取得する統合型のものが多いが、アメリカではスピンオフのように分割型の再編がそれなりの数を占める。例えば、EコマースのプラットフォームであるeBayは、傘下にPaypalという決済機能を提供する事業を有していたが、それをスピンオフで切り出した。eBayの株主にはPaypalの株が無償で割り当てられる。

なぜこのようなことをするかというと、eBayとPaypalは、片やEコマース、方や金融と事業特性が全く異なることによる。事業形態が異なれば、求められる経営陣の資質も異なる。当然、リスクも異なるので、両事業に対する金融機関のファイナンスの姿勢も異なるはずだ。またEコマースに投資したかった株主は、eBayの中で金融事業が大きくなっていくことは不安であり、不満でもあろう。スピンオフで切り出されれば、不満な株主は割り当てられた株を売却して、自らの投資選好に合わせたポートフォリオを築くことができる。