以上のようなテーマについて、考えを整理し、多くの方々にお話ししているうちに、私は、すべてのビジネスパーソンと公認会計士が、難しい資格試験のための勉強ばかりに没頭するのではなく、生きた「経理・財務&CFO」の仕事を学ぶことの重要性を認識することがもっとも大切だと考えるようになりました。だから、新日本方式に大いに期待しているわけです。

これまで述べてきたように、公認会計士と企業経営・企業会計は切っても切れない関係です。ここで、私の「経営の中の会計」の考え方を一度ご覧いただきたいのです。

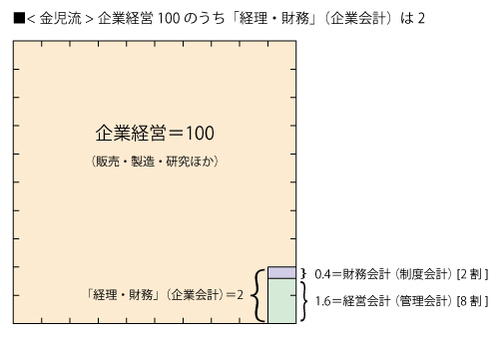

私は企業経営全体を100としたときに、そのなかで「経理・財務」が占める割合は2程度に過ぎず、そのうち2割(つまり0.4)が財務会計(=制度会計)で、8割(つまり1.6)が経営会計(=管理会計)と考えています。

これを図示します。

この考え方をベースにした私の本「経営者の会計実学」(中経出版)について、西川郁生氏(企 業会計基準委員会委員長)が、「週刊 経営財務」(2010年5月31日・2968号、税務研究会刊)に書評を書いてくださいましたので、最後に、感謝をこめて、その一部を載せさせていただきます。

「週刊 経営財務」2010年5月31日・2968号(税務研究会) (一部引用) 金児さんの特徴は講演が大変面白いことである。真面目な様子でユーモア溢れる金児節が聞ける。古典落語を心地よく聞いているようである。そういう訳でどの著書も読みやすい。

書評 金児昭著『経営者の会計実学』(中経出版)

――評者 西川郁生氏(企業会計基準委員会委員長)

本書は、タイトルでは「経営者の」と銘打っているが、平易な文章で書かれており、経理・財務以外の会社員や学生にとっても、会社の経営と経理の関係や財務会計(=制度会計)と経営会計(金児氏の提唱している用語で管理会計を指す)の役割の違いが、よくわかるようになっている。(中略)

“金児会計実学”の基本は、企業会計のうち、財務会計が2割、事業部門を中心に据えた経営会計が8割のウェイト付けであるという点にある。財務会計は、法規を守る会計、経営会計は利益を上げ、税金を納めるための会計であるので、経営会計のウェイトの方が高い、という点が特徴的で、これは金児氏の従来からの主張であるが、本書でも至るところで言及されている。

財務会計に関連する会計基準開発に携わる私から見ても、深く頷ける主張である。なぜなら、制度会計はそもそも、企業が経営管理のために会計や決算を行っていることを前提に構築されている。制度会計のためだけに別個の会計と報告を求めるのであれば、市場の開示制度はスムーズに機能しないだろう。(以下略)

私の考えるところを余すとこなく端的に紹介してくださった西川郁生さんに、改めて感謝の意を表したいと思います。