住宅ローンを返済中の皆様、これから住宅を購入しようと考えている皆様、こんにちは。突然ですが、住宅ローンは早く終わらせたいですよね。夢のマイホームを手に入れたのはいいけれど、大きな借金も手に入れてしまい、負担に感じている方も多いのではないでしょうか。

そんな私もその一人。毎月せっせと住宅ローンを返し続けています。残りの返済期間は31年。まだまだ先は長い、早く借金のない生活に戻りたいものです。しかし、住宅ローンは繰り上げ返済でどんどん返せばいいというわけではないのです。何も考えずに繰り上げ返済を進めてしまうと逆に損してしまうことも。毎月、貯めたお金やボーナスで繰り上げ返済をしようとしているアナタ、手続前にこの記事を読んでみてください。

住宅ローンは数あるローンの中でも非常に金利が低い商品です。個人が借入れできるローンの中では群を抜いて好条件だと言えるでしょう。また、住宅ローンは35年という超長期に渡って融資を受けることができる点で特別な商品であると言えます。もしアナタが誰かにお金を貸すことを考えてみてください。35年間貸すのって長いですよね。

ではなぜ、住宅ローンはこのような好条件で借りることができるのでしょうか。理由は大きく二つあります。一つはマイホームに対して、担保設定をされていることです。万が一、債務者が返済をできなくなったとしても銀行としては家を売却したお金で融資金を回収してしまえばいいと考えているからです。

もう一つは融資を受けるために厳しい審査を通過しないといけない点です。「借り入れしたお金を毎月返済していけるだけの収入」、「長期に渡って安定して収入を得ることができる勤務先」、「借り入れしたお金を毎月きちんと返していくと考えられる過去のローン返済履歴」、「団体信用生命保険に入ることのできる健康な身体」などあらゆる基準をクリアしないと住宅ローンを組むことは出来ません。これら審査を通過するために、150項目もの個人情報を銀行に伝えます(記入欄がたくさんあってうんざりするようなローン申し込み書を覚えていますか?)。

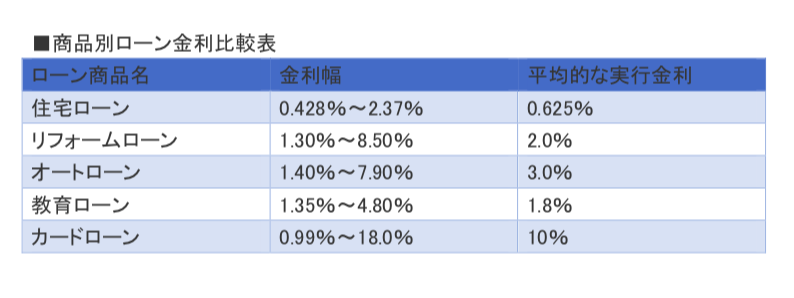

つまり住宅ローンは担保を差し出し、かつ、ありったけの個人情報を提供して銀行から安い金利を引き出しているローンなのです。しかもマイナス金利以降、銀行間の競争も激しいので金利の値引きもすごいことになっています。そう、金利が爆安なお買い得ローンなのです!では、住宅ローン以外の借り入れとどれだけ違うかは下の表のとおりです。どのローンとも2倍以上の差がついています。特にカードローンは非常に金利が高く比べるまでもありません。カードローンは誰でもいつでも簡単に借り入れできる反面、金利はとても高い設定となっています。