アベノミクスの第1の矢の金融政策や第2の矢の財政政策は一時的な効果しかもたず、肝心なのは第3の矢の成長戦略だという人が多い。なぜなら、金融政策や財政政策はカンフル剤で、長期的に経済を成長させるのは成長戦略だからだというのである。文章の後半は意味論的には正しい。成長戦略とは経済を成長させる戦略のことだからだ。しかし、成長戦略のどの戦略がどのようなメカニズムで経済を成長させることになるのか、具体的な議論はまったく乏しい。そもそも、ある国の経済が正しい成長戦略によってこれまでよりも成長率が高くなったり、あるいは反成長戦略によって低くなったりしたことがあったのだろうか。

どの政策によってそうなったのかは必ずしも明らかではないが、長期的に成長率が高くなったり、低くなったりしたことはある。

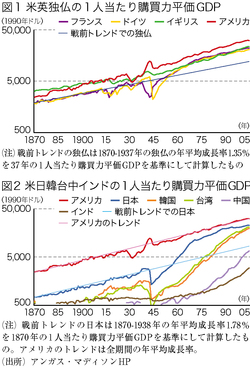

図1~2は、故アンガス・マディソン教授のデータにより、1870年から2008年までの主要国の1人当たり実質購買力平価GDPの推移を見たものである(この図はコロンビア大学のジョン・スタインソン助教授の使ったものである)。図1には、米国、英国、ドイツ、フランスのデータを示している。図の縦軸は対数なので、傾きが成長率を示している。すると、米国、英国はほぼ一定の率で成長しているが、ドイツとフランスは戦後に成長率が高まったことが分かる。戦争直後の落ち込みからの成長率が高かったというだけでなく、長期的にも高まったということである。これは、戦前、英国の下にあった両国の1人当たりGDPが英国並みになったことで明らかである。

米国のGDPの動きは、金融政策や財政政策は不況からの落ち込みを正常な水準に戻すことができるが、成長率自体を高めるものではないことを示す理想的な事例になっている。1930年代の大恐慌の落ち込みの後、財政金融政策によってもとのトレンドラインに戻すことができたが、トレンドラインそのものを上げたわけではなかった。

図2は、米国とともに日本、韓国、台湾、中国、インドの1人当たりGDPを示している。日本は戦後、ドイツ、フランスよりもさらに大きく成長率が高まったことが分かる。しかし、その高まりも70年代、90年代に屈折し、特に90年代以降では、米国よりも成長率がずっと低くなってしまった。