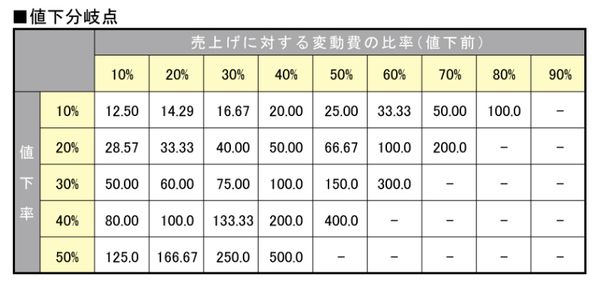

表・横の数字は、値下げ前に「売上に対してどれだけ変動費が掛かっていたか」だ。先の例でいえば、単価1000円で販売していた商品の変動費が単価700円なので70%。

次に表・縦の数字は、どれだけ値下げを行うかだ。先の例では10%の値下げだった。70%の列と10%の行が交差するところを見てみよう。「50.00%」---これが以前と同じ儲けを稼ぐのに必要な販売増加量だ。(先の例では2000個を3000個に50%販売数量を増加させる必要があった)

この表の数字をよく見て欲しい。相当に大きな数字が並んでいるではないか!?それだけ値下げで増益を達成するのは難しいということだ。

ここまでの連載で「値下げの多くが失敗する理由」を説明してきた。気分が暗くなってきた経営者の方も多いと思う(?)。でも、値下げした結果として失敗に終わるより、値下げする前に「値下げの怖さ」を認識しておいたほうがいい。

次回からは気分の暗くなった読者を勇気づけるべく、発想の転換を提案しようと思う。

ズバリ、「不況時こそ値上げ!」という内容。どうぞ次回もお楽しみに!

■「WEDGE Infinity」のメルマガを受け取る(=isMedia会員登録)

週に一度、「最新記事」や「編集部のおすすめ記事」等、旬な情報をお届けいたします。