ドイツFITの第1の教訓は、国内で市場が拡大しても、国内メーカーがその市場を獲得できるとは限らないことだ。欧州諸国のFITにより、全世界の累積生産量は2008年の約1900万kWから2011年の9200万kW以上へ4倍以上増加している。中国と台湾の世界生産シェアは、2008年約30%から、2011年は約74%に達している。

この生産増加によって生じた大量の在庫により、太陽光発電価格は急落した。ドイツの太陽光発電システムの価格は、2009年の1kWあたり約4500ユーロから、2012年初めには同2000ユーロ以下と3年間で3分の1にまで下落した。日本では1kWあたり35万~50万円なので、その内外価格差は2倍である。

ただしドイツメーカーの破綻は相次いでいる。2008年に生産量が世界一だったQセルズ社は、中国メーカーとの価格競争に敗れ、2012年4月に経営破綻した。

第2の教訓は、買取価格の改定頻度を上げて費用抑制を目指したが、それでも導入ラッシュを防げていないことだ。2010年と2011年のドイツの年間導入量(各738万kWと749万kW)は、2020年までの導入目標から逆算した年間目標量の約2倍に至った。

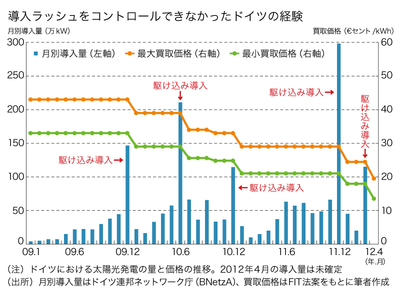

興味深いのは、買取価格を切り下げる直前の1カ月間だけ、毎回約110万~300万kWの極端な駆け込み導入が発生していることである(図表1)。

図表1 拡大画像表示

図表1 拡大画像表示

ドイツのFITでは、コストデータを集め、事業者にとって過大な利潤が発生しないように、電源別・規模別に細かく買取価格を設定してきた。特にコスト低下が著しい太陽光発電については規模別に6区分に分けて、2009年1月以降、2012年1月の更新まで、半年~1年ごとに繰り返し買取価格を切り下げてきた。他方で、前述したようにドイツでの太陽光発電システム価格が同時期約3分の1に低下した。したがって、この駆け込み導入は、急激な太陽光発電のコスト低下によって事業者の利益が増加する一方、それを反映した買取価格の改定ができなかったことを意味する。

そこで2012年になって提案された買取価格案では、2012年5月以降は毎月1%価格を切り下げ、11月以降は、至近の導入実績に応じて、年間導入目標(250万~350万kW)を超える場合に引き下げ幅を0.75~1.5%で調整するとしている(ただし、この法案は本稿執筆の6月初め時点で成立していない)。世界初となる1カ月ごとの価格改定は、価格調整に苦心したドイツがたどりついた結論である。その成否はこれから問われることになる。

価格更新の短縮と導入量からの設定を

日本のFITへの提案は、まず太陽光発電買取価格の更新頻度をドイツに倣い1~2カ月程度にすることだ。実はドイツの太陽光発電は、約8割が屋根設置型で、その大半が非住宅用、つまり商業施設・集合住宅・工場等の屋根に設置されている。屋根設置型のリードタイムは2カ月程度と、メガソーラーの約1年と比べて短いため、導入ラッシュの最大の原因になっている。しかし、日本のFIT法では太陽光発電の買取区分が住宅用(10kW未満)と主にメガソーラーを念頭においた非住宅用(10kW以上)のみであり、非住宅用屋根型(10kW以上)という新しい区分が必要だ。