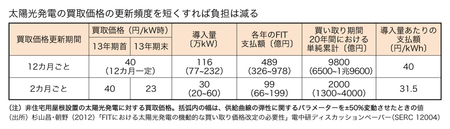

筆者らは、非住宅用屋根設置型太陽光発電について、2013年度の1年間でコストがドイツ並みにまで低減すると想定した上で、現行法に基づいて1年間は1kW時あたり40円で価格改定を行わないケースと、2カ月ごとの価格改定で、1kW時あたり40円から23円に切り下げるケースを比較した(図表2)。

図表2 拡大画像表示

図表2 拡大画像表示

導入量を比較すると、前者は約116万kWと、後者の約30万kWより大きい。しかし、導入量あたりの支払額をみると、前者が1kWhあたり40円であるのに対して、後者は31.5円と費用対効果に優れていることが分かる。また、住宅用とメガソーラーの導入量は確保されるので、非住宅用屋根設置型が30万kWでも20年段階での導入目標(2800万kW)は達成可能である。

ただし、1~2カ月ごとの価格改定のために買取価格を検討する経産省・調達価格等算定委員会を招集するのは行政コストがかさむ。そこで、ドイツのように至近の導入実績と年間導入目標を比較して自動的に買取価格の増減を設定することが考えられるだろう。

日本のFITは、繰り返しになるが、費用に適正な利潤を加えて買取価格を設定するよう法に規定されている。しかし、本来、導入目標から価格設定を考えた方が合理的だ。

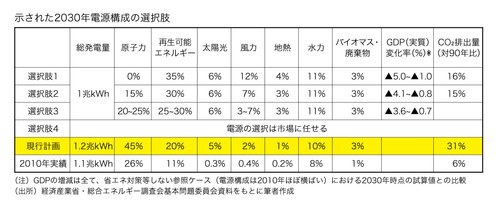

例えば、2012年5月末に総合資源エネルギー調査会基本問題委員会が示した2030年時点の電源構成の選択肢(図表3)に基づいて、買取価格を設定する方法もあるだろう。ここでは再エネの発電比率はそれぞれ35%、30%、25~30%であり、2010年実績値の11%と比べると、2.5倍以上の増加を想定している。

図表3 拡大画像表示

図表3 拡大画像表示

これは簡単な目標ではなく、後述するように経済への悪影響を真剣に検討すべきだが、仮にこの数値を用いて、入札制度に近い形式で安価な再エネから順番に導入することを想定する(ポテンシャル試算をもとにした再エネ供給曲線を用いてもよい)。複数の買取価格や30年までの導入想定を示し、費用負担と導入量の関係を示すことで、費用対効果に基づく経済性の視点から、冷静な議論ができるだろう。