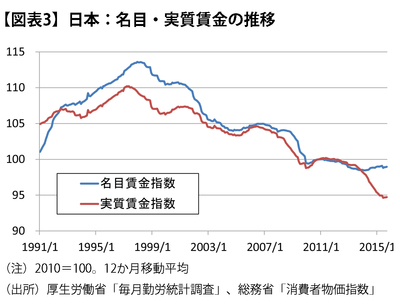

その平均賃金は、名目・実質ともに98年以降の下落の一途とも言える状況から完全には脱していない。むしろ、実質賃金は消費税引き上げ後の物価上昇の高まりの中でさらに下落している。名目・実質賃金とも直近ではようやく回復に転じたが、それでも毎月の賃金変動のぶれを均した12か月移動平均の数値で見ると底入れした程度である(図表3)。

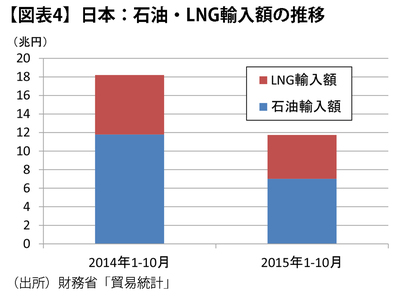

また原油安では、今年1-10月の石油・LNG輸入額は昨年同期比GDPの1%以上に当たる6.5兆円近く減少しているのに、経済への好影響が十分には見えない点もある(図表4)。この輸入額減少分は企業と家計にプラスとなっているが、家計の貯蓄率が上がるなど吸収されたままの分が多いように見える。

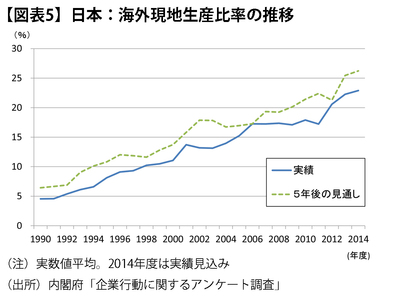

大幅な円安にもかかわらず、製造業の海外現地生産比率上昇も止まっていない(図表5)。海外現地生産比率は、過去3年の円安進展でも一層高まっており、今後5年ではさらに高まる方向にある。為替変動などを避けて地産地消を志向する傾向は強まっており、リーマンショック前と比べると、多くの業種で国内生産は回復していない。

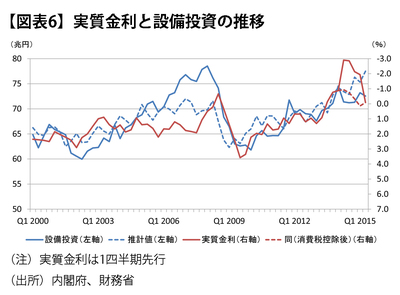

さらに、従来にない金融緩和にもかかわらず、設備投資の盛り上がりも欠けている。従来と同じような金利と設備投資の相関から言えば現状より5%以上設備投資が増える局面にあるが(図表6)、内外需要の低迷や先行きの不透明感の高まりなどで設備投資を手控える動きも強まっている。