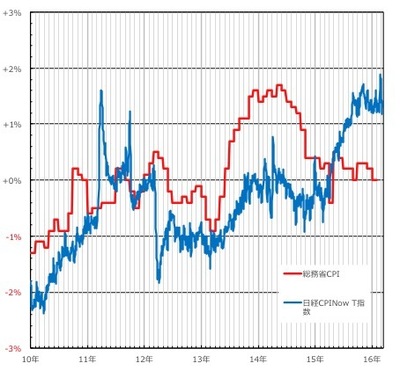

実際の総務省CPIと日経CPINowの推移を見てみよう。

例えば2011年3月の東日本大震災発生後の両者を比較してみると大きな差が生じている。東日本大震災の発生後、特売が大きく減り、消費者が購入する日用品や食料品の価格は上昇した。この現象を総務省CPIは捕捉できていないが、日経CPINowは捕捉できている。

また、直近のところを比べてみると、総務省CPIは前年比0%近辺で物価は前年比で上昇していないという結果を示しているが、日経CPINowは前年比+1.5%程度となっている。日銀の生活意識アンケート調査では、直近2015年12月時点で、「1年前と比べ現在の物価は何%程度変化したと思うか」という問いに対する答えの平均値・中央値はそれぞれ+5.5%、+4.3%となっている(日本銀行生活意識アンケート1-3.物価に対する実感)。どちらが消費者の実感値に近いかは明らかだ。ちなみに日経CPINowは日銀の政策判断の基礎データの1つにも加わっているようだ。

もちろん、日経CPINowにも欠点はある。何せPOSデータがベースなので交通費や外食費、通信費、住居費などが含まれていない。カバー率が低いのだ。概ね総務省CPIの2~3割程度をカバーしているそうだが、このカバー率の点は改善の余地が大きいだろう。少しずつ進化していて今後も進化させる方針のようだが、現在のカバー率でも消費者が感じる物価の変動をこれだけ捕捉できているのだから今後に期待したい。

どういう状態が望ましいのか

最後に、どういう状態が望ましいのか、望ましい状況にするために何が必要かという点を考えたい。まずは何といっても物価上昇率がマイナスになるデフレから脱却し、物価上昇率がプラスになること、+2%が適切な水準かどうかは別にして、少なくとも人々が労働で得た賃金や貯めた現預金の実質的な価値がどんどん落ちてしまうような高い物価上昇率ではなく、かつマイナスではない物価上昇率になることが望ましい。そして、日銀の黒田総裁が言うように、不景気の時には金利を下げて景気刺激ができるような状態にすることが望ましいと考える。