日銀のマイナス金利導入から約3週間が過ぎた。この間、日本の株式市場やREIT市場は概ね堅調に推移し価格を切り上げた。少なくともこの期間中はポートフォリオ・リバランス効果*の一端が垣間見えたと言える。

*ポートフォリオ・リバランス効果:金利低下により、国債などの比較的安全性の高い資産で運用していた資金が、株式や不動産などのリスク資産への投資に向かったり、銀行が国債で運用していた分を企業融資にまわしたりすること。

iStock

iStock

収縮した円の短期金融市場

短期金融市場では、指標となる「無担保コール翌日物」がマイナス金利となり、金融機関などが概ね1年以内の短期間の資金を融通し合う際の金利である「レポレート」は翌日物から1年ものまで全てマイナス金利となった。日本円の短期金融市場は急速に収縮し、コール市場では日銀のマイナス金利導入発表前までは20兆円以上あった取引量が5兆円前後まで減少、1/4~1/5程度の市場規模となった。こうした比較的安全性の高い短期金融市場での運用は実質的に非常に困難となり、既にMMF(マネー・マネジメント・ファンド)の販売停止や償還といった措置がとられている。

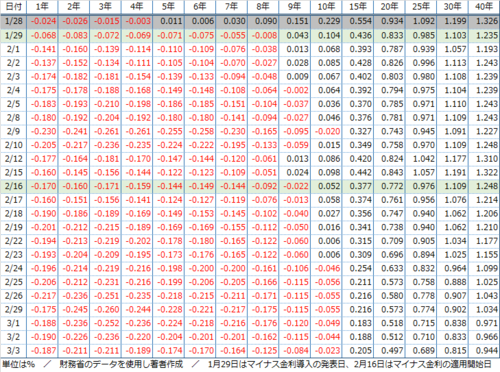

国債市場では、マイナス金利導入発表前まで、4年物まではマイナス利回りでも5年物以上はプラスの利回りを維持していたが、マイナス金利導入発表と同時に8年物までがマイナス利回りとなり、マイナス金利導入後の2月24日以降は10年物まで全てがマイナス利回りという状況が続いている。また、少しでも金利を得ようとさらに期間の長い国債を買い求める動きが15年物から40年物までの超長期国債の利回りも大幅に低下させてきた。

【マイナス金利導入後の国債利回り推移】

【マイナス金利導入後の国債利回り推移】拡大画像表示