テクニカル:真実は細部に宿る

ところで、私淑する先輩から、80年代前半当時のブレント先渡し市場の実際についてのコメントをいただいた。いわく、「ブレント先渡し取引ですが、当時小生も参画していました。1年先物などは取引されていませんでした。取引約定に従って、原油をタンカーで引き取る3日間の船積み期間が指定されます。この3日間の最初の日より15日前までに、売主は買主に対してこの指定された船積み期間を通知しなければならない、というルールでした。ゆえに、翌月もの、翌々月ものが中心で、せいぜい3カ月先までしか取引されていませんでした。従って、1年先の価格下落へのヘッジとして……というのはありえません」。

大先輩は今やビジネスを卒業して、文献を猟渉する歴史家になっておられるゆえ正確な記述を求めておられる。

弁明をします。筆者が「1年後の原油を売れないものか」と書いたのは、レトリックです。「将来の原油を売れないものか」と同義であります。

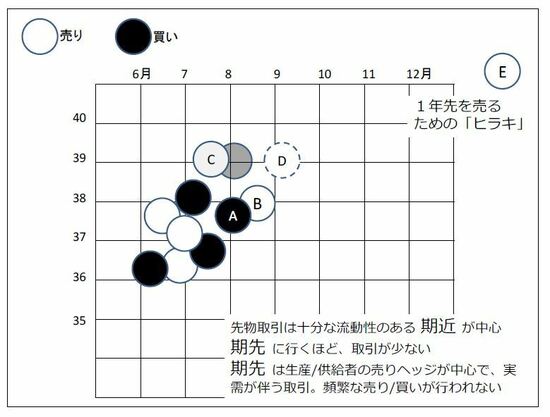

でも、この機会に、現在、NYMEXなど公設取引所を介在した先物取引で見られる基本の手口を、解りやすく書いてみよう。テクニカルな話です。掲載図は碁盤のつもり。

先物取引は十分な流動性のある期近が中心で、期先に行くほど取引が少ない。期先マーケットは生産/供給者の売りヘッジが中心で、頻繁な売り/買いが行われない。

図上では、期近が大混雑で成約多数。少し期先、3カ月先の8月供給原油を、Aの人が、37.60で買いたい、と黒石で公示し、Bは、38.00なら売る、と、白石を「ツケ」ています。Cの売り手は、7月物を39.00で売る、と約し、高値突っ張りをしているが、買い手がだれもツケて来ないので、近日中にロール・オーバーという作業をします。つまり、7月の39.00の売りポジションを、自分で、39.00で買って決済する。と同時に、8月に新たに39.00で売りポジションを建てる(図では、CからDへの移行)。これがロール・オーバー取引。Cは近い将来の39.00相場を確信しているのだ。

市場に売り手Eが見える。1年先に45ドルで売ります、と、誰に対しても約束している。が、買い手がツケて来ない。Eとしてはそれで構わない。1年先の価格見通しを公示したいがため、将来への布石として大きく「ヒラいた」のだった。

30年前のロンドン・ブレント先渡し市場は、市場機能のこのような発展を夢見ていたのでしょう。

ここで、またもや紙数が尽きた。

が、ここまで読んでいただいた皆様には、先物取引のテクニックは、原油だけでなく、天然ゴムや金などの商品先物、のみならず金利や債権や通貨の先物取引にも共通することに気づかれた、と思う。

![]()

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。