なぜ国は借金を重ねても

財政危機を避けてこられたのか

政府が莫大な借金をしても「大丈夫!」とは、どのような経済状況なのであろうか。第一に、金利がゼロ近傍にある状況である。金利がゼロであれば、雪ダルマ式に元利合計が膨らんでいくことはないので、返済を先送りできる。

第二に、インフレの進行である。借金の実質返済負担はインフレで減ずるからである。たとえば、100万円を借りて1年で物価が5%上昇しても、1年後の元本返済は105万円でなく100万円で済むので、5%金利が安くなるのに等しい。逆に、デフレが進行すれば、借金の実質返済負担は重くなる。

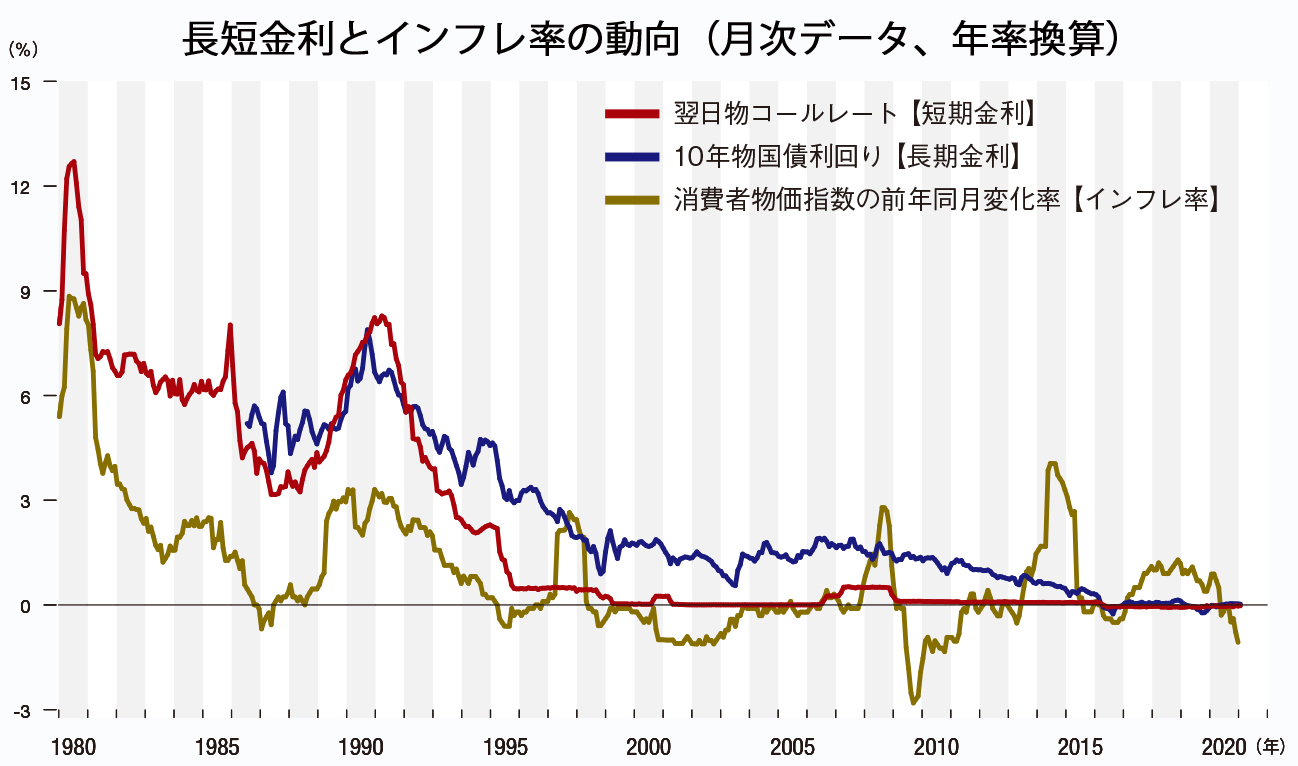

それでは、下図で長短金利とインフレ率の動向を見てみよう。ゼロ金利と物価安定の組合せは、95年末から継続的に観察される。翌日物コールレートに代表される短期金利は、95年10月以降、0.5%を下回って推移してきた。10年物長期国債の利回りに代表される長期金利も、95年半ば以降、低下傾向にあった。長期金利は12年に1%を割り、16年以降、ほぼゼロ水準で推移している。

一方、物価水準の方も安定して推移してきた。90年代に入ると、97年4月、14年4月、19年10月の消費税増税および、08年~09年の燃料費高騰・暴落の時期を除くと、インフレ率は、マイナス1%からプラス1%の間に落ち着いてきた。すなわち、高いインフレ率で借金の実質返済負担が軽くなることはなかったが、高いデフレ率で負担が重くなることもなかった。

こうして見ると、東日本大震災が起きた11年3月に比べ、阪神・淡路大震災が起きた95年1月は、借金をしても「大丈夫!」と言えない状況にあったことが明らかである。どちらの時期も物価は安定していたが、95年1月の短期金利は2.3%、長期金利は4.6%であった。金利水準は低下傾向にあったとはいえ、ゼロ水準を大きく上回っていた。とても借金を許容できるような金利水準ではなかったのである。

金利水準が、95年末以降、四半世紀にわたってゼロ近傍にあった背景には、自然利子率が非常に低い水準にあった事情が大きい。ここで自然利子率とは、物価安定のもとで成立する均衡利子率を指している。したがって、インフレ率がゼロであると、金利水準は自然利子率に引き寄せられる。

それでは、下図で自然利子率の動向を見てみよう。自然利子率は、90年代に入って急激に低下し、21世紀にはゼロ近傍で推移するようになった。自然利子率の低下には、技術進歩の停滞、少子高齢化による労働力人口の減少や投資機会の縮小、不平等の進行などのさまざまな原因が影響している。

長期的な均衡では「金利=自然利子率+インフレ率」の関係が成り立つ。したがって、金利も、自然利子率も、インフレ率もゼロ近傍にあるトリプル・ゼロは、まさに長期的な均衡の姿といってよい。

トリプル・ゼロが今後も継続し、国債返済を先送りできれば、物価高騰で強引に政府債務を圧縮することも、それでも残る高利の政府債務を重税で返済していくことも、必要がない。トリプル・ゼロが続く限りは、財政規律を棚上げにできる。