低成長とデフレが運用を妨げる

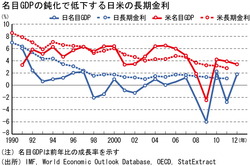

名目GDPの鈍化で低下する日米の長期金利

名目GDPの鈍化で低下する日米の長期金利拡大画像表示

ただし、5.5%の金利が1%以下になるなど、これほど状況が変わったのには理由がある。図は、アメリカと日本について、長期金利と名目GDP成長率の関係を示したものである。両国とも、名目GDPの成長率が低下するとともに長期金利が低下していることが分かる。金利とは企業がお金を借りて儲けた分から支払われるものである。名目のGDPが伸びなければ儲けも伸びない。

ではなぜ名目GDPが伸びなくなったのだろうか。実質GDPが伸びなくなったこともあるが、物価が上がらないからである。これは特に日本の場合にそうである。91年の消費者物価上昇率は3.3%だった。11年はマイナス0.3%である。物価上昇率の差は3.6%である。11年の消費者物価上昇率が3.3%であったら、11年の金利が1.1%でなくて、それよりも3.6%高い4.7%であってもおかしくない。長期金利が4.7%であったなら、企業年金の運用環境もまったく異なったものになっていただろう。

デフレが、デフレをもたらした金融政策が、企業年金の運用難という問題を造り出したのである。

■「WEDGE Infinity」のメルマガを受け取る(=isMedia会員登録)

「最新記事」や「編集部のおすすめ記事」等、旬な情報をお届けいたします。