問題はキャリー取引に象徴される投機的なポジションの巻き戻しが完了し、ポジションが完全に中立化した時の水準をどう考えるかである。その時、円を買う理由は果たして残されているだろうか。

かつての「超円高」との違い

水準を考察するには需給分析が必要になる。05年から07年にかけてキャリー取引の生成と崩壊が指摘されていた頃、借りられる側の低金利通貨(以下調達通貨)の代表格が円とスイスフランであり、ドルですら豪ドルやNZドルをターゲット通貨とする調達通貨と呼ばれている時代だった。

その中でも円は低金利の安定が見込まれたゆえ、調達通貨としては大人気だったわけだが、同時に世界有数の貿易黒字大国の通貨でもあった。よって、仮にドルを筆頭とする海外金利が引き下げられるようなことがあれば、一気に円高に行くのではないかという懸念は常にあり、実際にそうなった。

具体的には08年から12年に至るまでの5年弱、日本経済は超円高に苦しめられ、その為替に対する怨嗟がアベノミクス下での異次元緩和として結実したという見方もある。この05年から07年にかけては「世界有数の貿易黒字大国の通貨」であったという事実は当時と現在の日本を比較検討する上での最大の相違である。

当時は「拠って立つ自国通貨買いの需給が存在した」のである。05年から07年にかけての日本では薄型テレビに象徴されるような民生家電の世界向け輸出が好調であり、経常黒字における貿易黒字の存在感もかなり大きかった。また、円安が輸出増を通じて生産・所得・消費の好循環に繋がるというチャネルが活きていたのである。

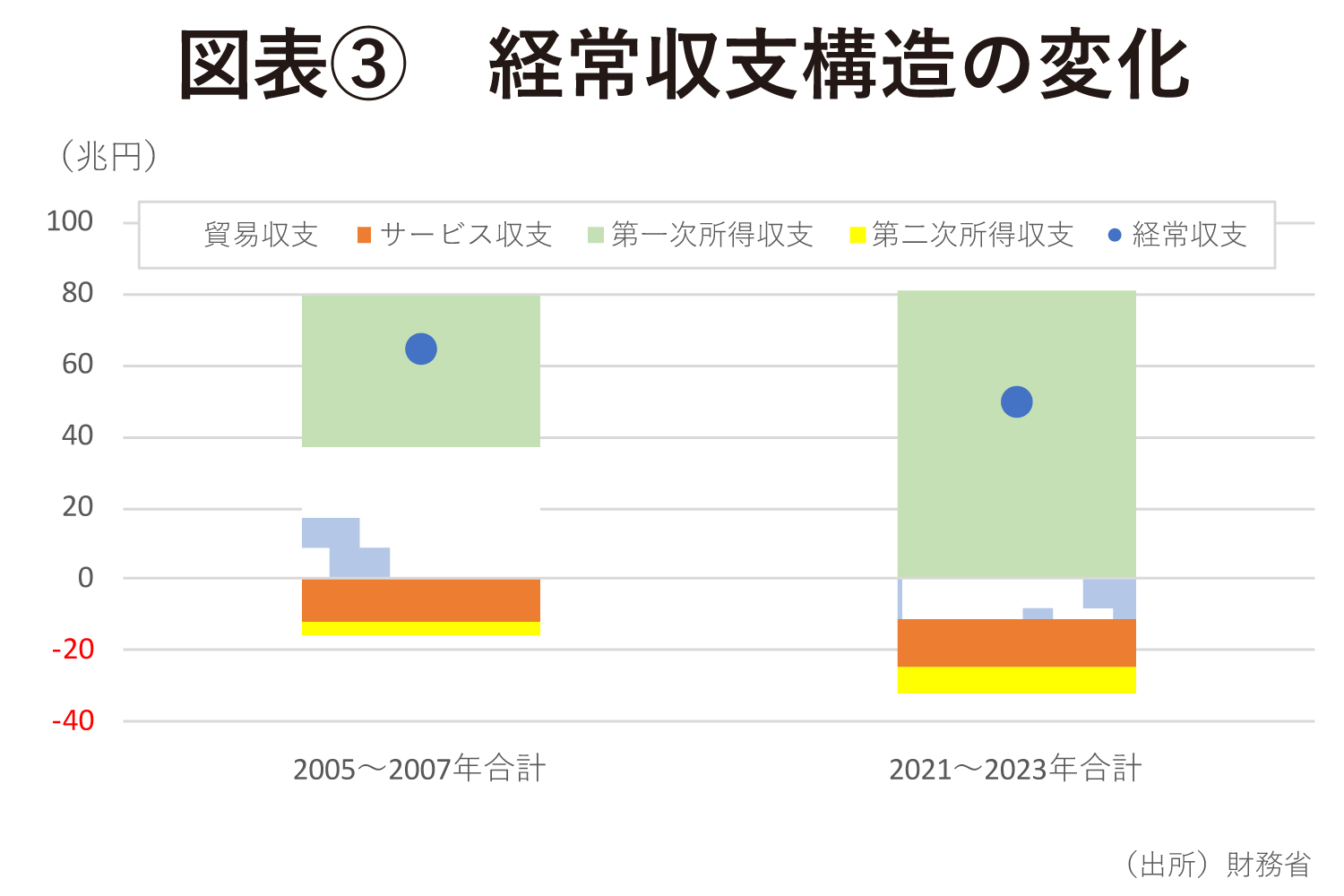

具体的に数字を見ると、05年から07年の3年間の累積では、経常収支が約+64.0兆円で、そのうち貿易収支が約+37.0兆円、サービス収支が約▲12.2兆円、第一次所得収支が約+42.6兆円、第二次所得収支が約▲3.4兆円であった。貿易でも投資でも外貨を稼ぐ「未成熟な債権国」である。

これに対し、21年から23年にかけての3年累積の数字を見ると、経常収支が約+49.1兆円で、そのうち貿易収支が約▲11.2兆円、サービス収支が約▲13.3兆円、第一次所得収支が約+81.0兆円、第二次所得収支が約▲7.4兆円であった。貿易では稼げず、投資で外貨を稼ぐ「成熟した債権国」である(図表③)。

今回は円安・資産価格バブル

双方の時代とも経常黒字大国には違いないが、第一次所得収支黒字の過半は円買いとなって還流することはせず、証券投資収益や再投資収益という名目で外貨のまま国外に滞留していると疑いが強い。この点は過去の本コラム「唐鎌大輔の経済情勢を読む視点」でも何度か議論している通りだ。

そもそも実需環境として円高に振れるだけの貿易黒字を抱えることができていたのが05年から07年である。円安に呼応して輸出を増やすだけのパワーがまだ日本経済にあったので、円安バブルと形容されたことも多少は頷ける部分もあった。

実際、当時の日本経済は、過去最長であった「いざなぎ景気」(57カ月間:1965年10月~1970年7月)を超え、戦後最長の「いざなみ景気」(73カ月間:2002年1月~2008年2月)の最中にあったと認定されている(これについてもさまざまな議論はあるが、一応、公式にはそういうことになっている)。少なくとも現在と比較すれば、当時は円安が輸出を基点に実体経済へ恩恵をもたらしていることが見えやすかった。