日銀のわずか+15ベーシスポイント(bp)の利上げを契機として本邦金融市場は歴史に残る大荒れの様相を呈した。議論すべきことは沢山あるが、今回の本欄では為替市場に対する所感を示しておきたい。

突然現れた「円キャリー取引・円安バブル」説

金融市場では、今回の大混乱について「円キャリー取引を背景とする円安バブルが崩壊した」という解説が支配的になっているようだ。しかし、これについて筆者は小さくない違和感を覚えている。

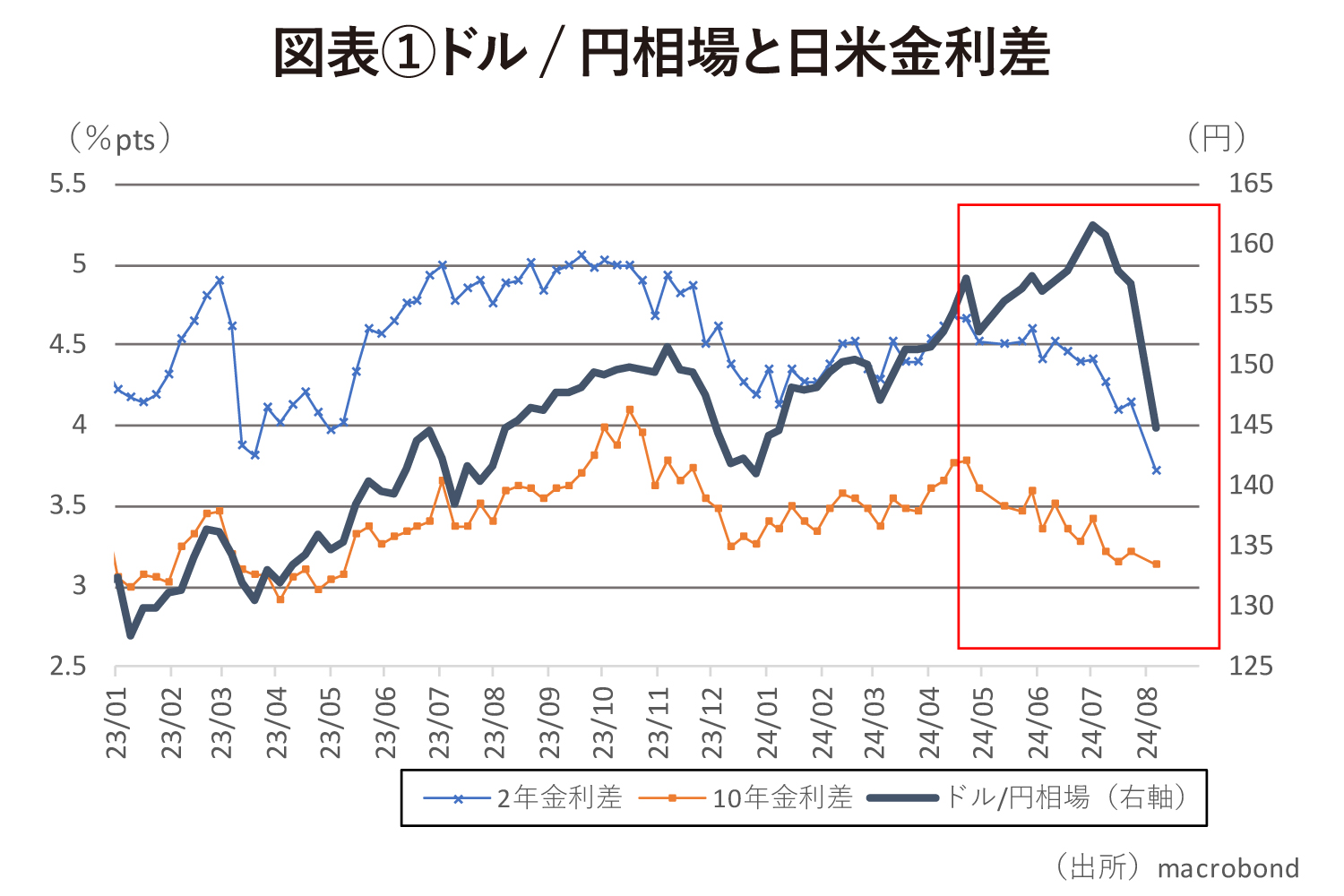

「円キャリー取引を背景とする円安バブル」というのは具体的には「低金利の円を起点として世界の資産価格が支えられていた」という趣旨だが、今回の大混乱があってから急に目にするようになった説でもある。確かに、日本株については「円安ゆえに押し上げられている」という争点はかなり指摘されてきた部分であり、特に4月以降の円安・株高は日米金利差から大きく乖離した局面であったため、かなり危うさを感じるものではあった。その乖離を埋めるように円高が進み、日本株も調整を強いられているという説は相応に納得感がある(図表①)。

だが、米国を筆頭として欧米株価の行方も円金利、具体的には日銀の政策運営に委ねられていたという解説は少なくとも筆者は寡聞にして知らない。これはただの後講釈で、米7月雇用統計の強烈な悪化を受けて米国株が調整を強いられているという方が腑に落ちる話である。

円キャリー取引を起点とするフローは一因であったとしても、主因なのかどうかは確証がない。今回、8月2日や5日に株式市場が崩壊してから「600兆円の円キャリー取引が円安と世界の株高を引き起こしていた」という解説が突発的に増えた。これが半分調整されたとか、まだ3割しか調整していないとか色々な解説がここにきて飛び出している。

しかし、それほど巨大な数字(600兆円)を年初来の円安局面にまつわる解説で見たことがあるだろうか。少なくとも筆者はない。