それほど単純な理由で円安が起きていたのならば、なぜ誰も指摘しなかったのか。なぜ、国際収支構造の変容や新NISAにまつわる「家計の円売り」がこれほど為替市場の注目されてきたのか。ひとえに、それ以外に持ち出せる説がさほど多くなかったからではないのか。

もちろん、円キャリー取引(≒日米金利差)は円安の一因であったに違いない。しかし、今回の日銀利上げを極度に嫌気する機運の中、必要以上にその威力が強調されている恐れはある。

常々指摘しているように、金利差にまつわる取引は方向感に影響を与えるため、円キャリー取引の拡大と縮小は相場変動に当然影響がある。しかし、現時点でその説に過度に傾斜することも慎重でありたい。

見えにくい円キャリー取引の実態

そもそも円キャリー取引という取引戦略は定義が曖昧だ。よって筆者はその言葉の使用を極力避けるようにしている。煎じ詰めれば「低金利通貨を借りて、高金利通貨に投資し、安定的に金利差を得る取引」ということになるのだろうが、その定義に従えば外貨普通預金も円キャリー取引になる。

歴史的な話をすれば「円キャリー取引を背景とする円安バブル」は2005~07年に注目された相場現象であり、07年8月のパリバショック、08年9月のリーマンショックを経て巻き戻しが始まり、その後の超円高局面に繋がっていった。この時も「円キャリー取引の規模感」は各所でさまざまな試算が講じられたが、実際、精緻な数字を出すことは難しかった。

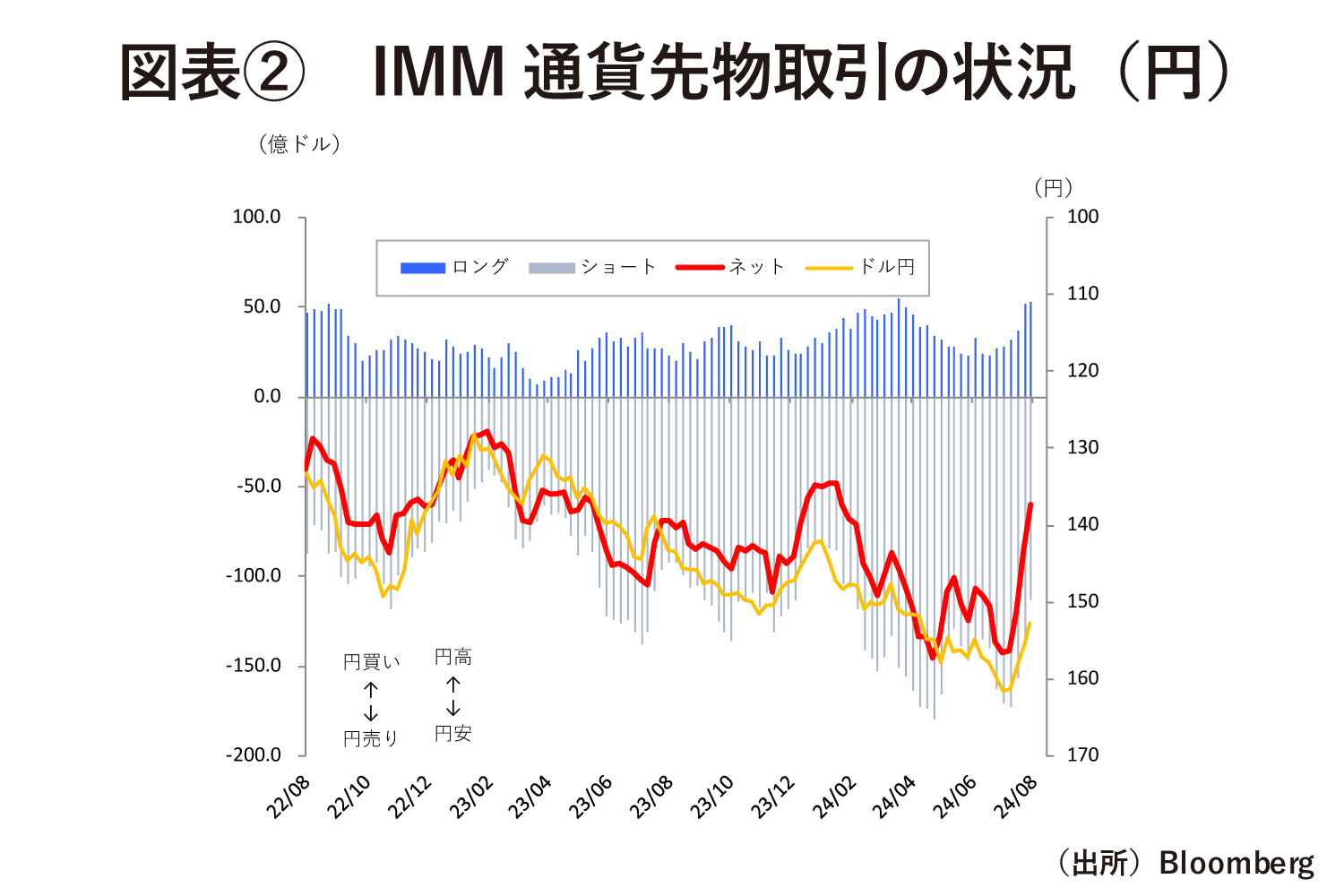

当時、筆者も外為証拠金取引(くりっく365)などからイメージされる円売り、IMM通貨先物取引における円ショート、国際決済銀行(BIS)で確認できる円建て国債与信統計などを積み上げることで疑似的に円キャリー取引の規模を推計していたが、結局、さほど高い精度は得られないという結論に達した。現在、市場でよく目にする600兆円の真偽は定かではないものの、やはりそれほど巨額の数字で、しかも確固たる裏付けがあるならば、事前にもっと話題になっていたのではないか。

こうした投機的取引にまつわる論点は日頃引用しているように、IMM通貨先物取引における円にまつわるネットポジションを代理変数として着目すれば十分というのが筆者の認識であり、現時点(7月30日)では直近ピークであった7月上旬から6割が巻き戻され、4割が残っているというイメージが得られる。当然、8月2日以降にはさらに巻き戻しが進んでいるだろう(図表②)。

だが、東日本大震災後の超円高を引き起こしたと言われた「損保のレパトリ」も後日、財務省統計を通じて存在しなかったことが明らかになったように、真偽は別にして、相場の熱狂時は「皆がそう思えばそうなる」というのが金融市場でもある。百歩譲って「円キャリー取引を背景とする円安バブル」はあったということにしておこう。しかし、この点についても特に想定外ということはない。

筆者はハウスビュー(投資見解)などにおいて「現状で円が買われる理由は『売られ過ぎたから』くらいしかない」と述べてきた。震度はさておき、円キャリー取引の巻き戻しというのは「売られ過ぎたから」の結果そのものである。