筆者が国際エネルギー機関(IEA)の国別導入見通しに、経産省試算の前提条件を用いて試算すると、賦課金が1兆円程度になるのは16年だ。IEAとBNEF双方に共通するのは、毎年同量の段階的導入ではなく、14~16年にPV導入量がピークを迎えると見ていることだ。この見方は、買取価格が世界一高いため、供給超過で余っている世界のPVモジュールがこぞって日本に向けられ、大量に導入が進んでいる現状と合致している。

確かに、賦課金の将来推計は不確実だが、ここで問題なのは、経産省推計が実績と既に乖離があり、単一のシナリオにしか基づいていないことだ。買取価格と導入量について複数の選択肢を用意し、それぞれ費用対効果を横並びに示すべきだ。

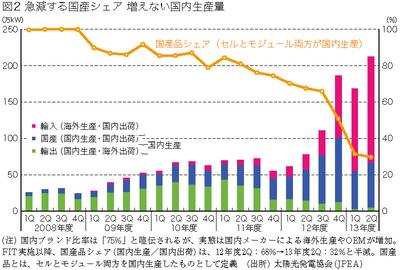

産業政策になっていない

第2の誤解は、高い買取価格であったほうが、より国産品が使われ、国内メーカーの維持、強化につながるというものだ。これは、FITを産業政策として位置づける考え方で、「ドイツは買取価格を安くしすぎたから、PV製造が中国に席巻され、国内メーカーが破綻した」というよくある言い回しの前提にもなっている。確かに、買取価格が高ければ短期的には国内メーカーの収益は改善するが、長期的には中国勢との価格競争に敗れて低迷する。

PVのセルとモジュール両方が国内で生産される国産品のシェア(国内生産/国内出荷)の推移を見ると、FIT実施前(12年度第1四半期)は70%だったのか、13年度第2四半期は32%と半減している(図2)。それにも拘わらず、太陽光発電協会(JPEA)は、「国産比率」と言わず、「国内ブランド比率は75%」という表現を使う。この差は何か。バブルという一時的な需要急増に対し、メーカーは国内自社生産設備の大規模な増強には踏み切らず、ODM(海外委託生産)等で海外から調達して対応しているということだ。