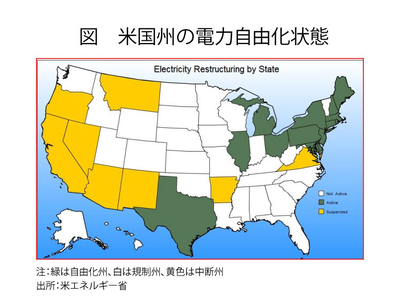

米国では1935年から規制料金による地域独占が認められてきたが、73年のオイルショックを契機に脱石油の動きが生じ、78年の再エネ導入、96年の送電線解放につながり、ニューハンプシャー州、カリフォルニア州などが自由化に踏み切った。しかし、2000年から01年にかけカリフォルニア州において供給不足による停電、料金高騰が発生したために、多くの州が自由化を中断した。図の米国地図に自由化を行った州、中断した州、規制を続けている州が示されている。

自由化が成功しているといわれる北東部のPJM(ペンシルバニア、ニュージャージ、メリーランド州などの地域)では、電力供給の安定化のために小売り事業者は常に供給量の15%の予備設備を確保しておくことが求められるが、段々予備設備の確保が難しくなってきていると報道されている。

自由化すると、不確実性の多い電力事業では設備への投資が減少する可能性が高いが、日本ではどうなるだろうか。

新電力の設備量は地域電力会社の1%

既に自由化されている特定規模需要5441億kW時(13年度)のうち、新電力の供給量は227億kW時、シェアは4.17%だ。今年4月に電力供給を行っていた新電力は59社だ。しかし、発電設備を保有している新電力は9社しかない。設備量は合計で232万kW。北海道から沖縄までの地域電力会社10社が保有する設備量、2億932万kWの約1%に過ぎない。

新電力の設備のうち最大の発電設備は大阪ガスの泉北天然ガス火力、能力は111万kWあり、新電力全部の設備能力の約半分だ。次に大きいのは大王製紙の52万kW、さらに王子製紙の27万kWだが、ともに自社工場向けの供給が主体で、外部には殆ど販売していない。結局、新電力の設備のうち供給に使われている設備は150万kWしかない。