米コンサルティング会社のマッキンゼーによれば、債務の主体は企業や金融機関である。中国の場合、純粋な民間部門ではなく、国有企業や政府系金融機関が大きなウエートを占めている。4兆元対策の投資先は採算の覚束ないインフラ事業や過剰設備である。公共事業のメインプレーヤーである国有企業、金融機関はこの期に及んで、さらに債務を積み上げてまで利益の上がらない投資を行うことには、二の足を踏むだろう。

輸入の回復が輸出に比べて鈍い中国 (出所)GLOBAL TRADE ATLAS資料でJETROが作成した資料をもとにウェッジ作成

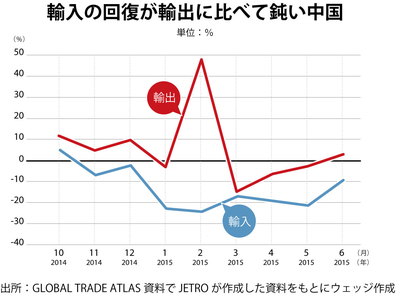

輸入の回復が輸出に比べて鈍い中国 (出所)GLOBAL TRADE ATLAS資料でJETROが作成した資料をもとにウェッジ作成拡大画像表示

既視感を覚えないだろうか。そう、90年にバブルが崩壊した後の日本である。成長モデルを見いだせないまま、採算度外視で公共投資による一時しのぎの経済対策を続けた結果、今日のような借金の山を積み上げてしまった。

中国の場合も、「国進民退」と呼ばれる国有企業優位の構造にメスを入れて、民間主導の経済に舵を切らなければいけないのに、実際には株価対策でみられるような当局による強権的な介入がまかり通っている。後から振り返れば、今年6月に始まった中国株バブルの崩壊は、そうした中国経済変調の屈折点として記憶されるに違いない。

もっとも、中国を見る世界の眼差しは、そうした根っこにある問題からはほど遠い。中国がこのタイミングでこけたら、世界経済も巻き添えを食ってしまう。そんな懸念から、国際通貨基金(IMF)のラガルド専務理事ら、国際金融界の大立者(おおだてもの)は、当局による市場介入に対し大目に見ている。まずは火事を止めてほしい、というわけだ。

中国が今すぐ頼れるのは外需だ。実際、輸出は対前年比プラスに回復しつつある。が、注目すべきは輸入だ。昨年11月から対前年比マイナスが続いており、いかに中国の内需と産業活動が不活発かを示している。

隣家延焼の恐れに、お隣の韓国はすでにパニック状態となっている。韓国のGDPの輸出依存度は5割を超え、しかも輸出の25%強は中国向けで、その比率は米国の2倍。日本や米国がブレーキを踏むのを尻目に、ここ数年は企業の対中直接投資を目いっぱい増やしてきた。その中国シフトが今や完全に裏目に出たのだ。韓国政府が9月1日に発表した8月の貿易統計によると、輸出は前年同月比14.7%減で、09年以来で最大の下げ幅となった。

もし中国株バブルの崩壊が不動産やシャドーバンキング(銀行を経由しない金融機能)に及べば、韓国経済はもたない。韓国のメディアは連日、そんな金切り声を上げる。日本としてはすでに変調を来している韓国経済が失速した場合の、とばっちりには十分備えておく必要があるだろう。

韓国ほどではないが、影響が大きそうなのは、自動車を中心に中国シフトのアクセルを踏んでいたドイツである。日本がバッシングを被っているのを尻目に、ドイツ企業はメルケル首相のトップセールスもあり、中国市場で着実に地歩を固めてきた。ドイツが巧みなのはブランド力を売り物に、伸び盛りで付加価値の高い分野でシェアを高めてきたことだ。

トヨタ自動車を抜いて今年上期に全世界の販売台数が世界トップになった、フォルクスワーゲンはその典型である。同社の販売高の実に4割は中国市場。皮肉にも、その路線は今まさに逆風に見舞われようとしている。

日本企業は尖閣摩擦以降、中国市場で韓国やドイツ企業のようにふるまうことができなかった。それが、結果として傷口の拡大を防いだと言える。とはいえ中国が世界同時不況を誘発してしまうような事態は、日本にとっても大きな打撃となる。しばらくは、中国株と中国経済から、目が離せない。

![]()

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。