経済学者は否定的

多くの経済学者は、軽減税率の導入に反対である。14年6月11日の税制調査会でもほとんどの委員が軽減税率の導入に強い反対意見を述べた。

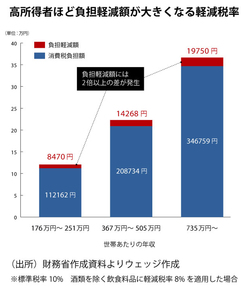

高所得者ほど負担軽減額が大きくなる軽減税率 (出所)財務省作成資料よりウェッジ作成

高所得者ほど負担軽減額が大きくなる軽減税率 (出所)財務省作成資料よりウェッジ作成 拡大画像表示

経済学者が批判する理由は主に二つある。第一に、軽減税率は低所得者対策として有効ではない。第二に、軽減税率は人々の消費行動に影響を与えるという意味で非効率性をもたらす。

「軽減税率は低所得者対策として有効でない」とは、信じられない人が多いだろう。

購入しないと生活できないからこそ生活必需品だ。生活必需品の消費税を軽減することは、低所得者の税負担を減らすのだから、低所得者の負担軽減政策になるに決まっているではないか。それが軽減税率に賛成する人の意見だ。実際、支出に占める食料品費支出の割合(エンゲル係数)は、高所得者ほど低くなるという「エンゲルの法則」はよく知られた事実である。

こうした指摘は、すべて正しいが、重要な事実を一つ見落としている。生活必需品は、高所得者も購入するということだ。確かに、支出に占める食料品費の「比率」は、高所得者の方が低所得者よりも小さい。しかし、食料品費の「金額」は高所得者の方が大きいのである。ということは、軽減税率の恩恵をより大きく受けるのは、高所得者なのである。消費税増税の低所得者に対する負担増加を小さくするために、軽減税率を導入した結果、高所得者の負担軽減は低所得者以上に大きくなるのである。

軽減税率は補助金と同じ

消費税の税収は、軽減税率の導入によって軽減された額だけ減る。一定の税収を得るためには、軽減税率が存在すれば、その分、消費税の標準税率を引き上げる必要がある。つまり、軽減税率は、消費税を一律で取ると同時に軽減税率対象品目の購入金額に比例して、購入者に対して補助金を支払っているのと同じなのである。

そう説明されると、購入金額が高い高所得者ほど、より多くの補助金を受け取ることになることが理解できるのではないだろうか。