金利1%以上なら借り換えメリット

MFSの計算によると、年利1%以上の金利が付いている住宅ローンであれば、借り換えのメリットがある。同社ではパソコンやスマートフォンにローンの種類と残高など7項目さえ入力すれば、アプリを使ってどれだけの借り換えメリットが得られるかを瞬時に計算してくれるシステム(モゲチェック)を開発してユーザーに導入、すでにこの利用者が1万人を突破、モゲチェックを行ったユーザーのうち50%(約6000人)が100万円超の借り換えメリットがあることが判明している。

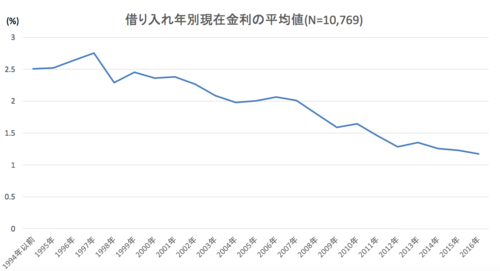

借り換えメリットがどれくらいあるかは、住宅ローンを設定した年に関係してくる。大まかにみて、1999年(平均住宅ローンが年2・5%)から2010年(同1・5%)くらいまでの約10年間にローンを借りたユーザーは、いまの低い金利の適用が得られるローンに借り換えればメリットがあると考えればよいという。

120もの金融機関が提供している約千種類もの住宅ローンの中から、住宅ローン業務で経験を積んだスペシャリストが、高度なコンサルティングを提供した上で、最適なローンを選んでくれる。生命保険の代理店と異なり、住宅ローンを提供する金融機関からマージン(手数料)のようなものは一切もらってないので、金融機関からの利益誘導も受けず、ユーザーの立場で公平なローンの選択ができる。金利の種類は固定にした方がいいか、変動にすべきなのかなど、専門的な立場から適切なアドバイスを行う。

ユーザーが支払うのはローンの借り換えが実行された際に1件当たり20万円を支払うことになる。成約にまで至らない場合の手数料はゼロ。20万円の手数料は高いようにも思えるが、新しいローンの元本に組み込まれるため、ローンを借り換えたからと言って、実際に現金が必要になることはないという。

借り換えをする金融機関との申込書の申請手続きの支援も行い、不備な点があるとユーザーと話し合ってローンの承認が下りるようにアドバイスもするなど、MFSの窓口でローンの借り換えのすべてができるワンストップサービスを目指している。4月に相談サービスを開始して6月までに150人が相談に訪れ、そのうち50%が借り換えの成約ができたという。