そもそも日本企業の収益力は乏しい。金融危機以前から足元に至るまで、日本企業の利益率は欧米企業に劣後してきた。これでは、いくら金融危機が米国発としても、日本企業が勝つ図式にはならない。

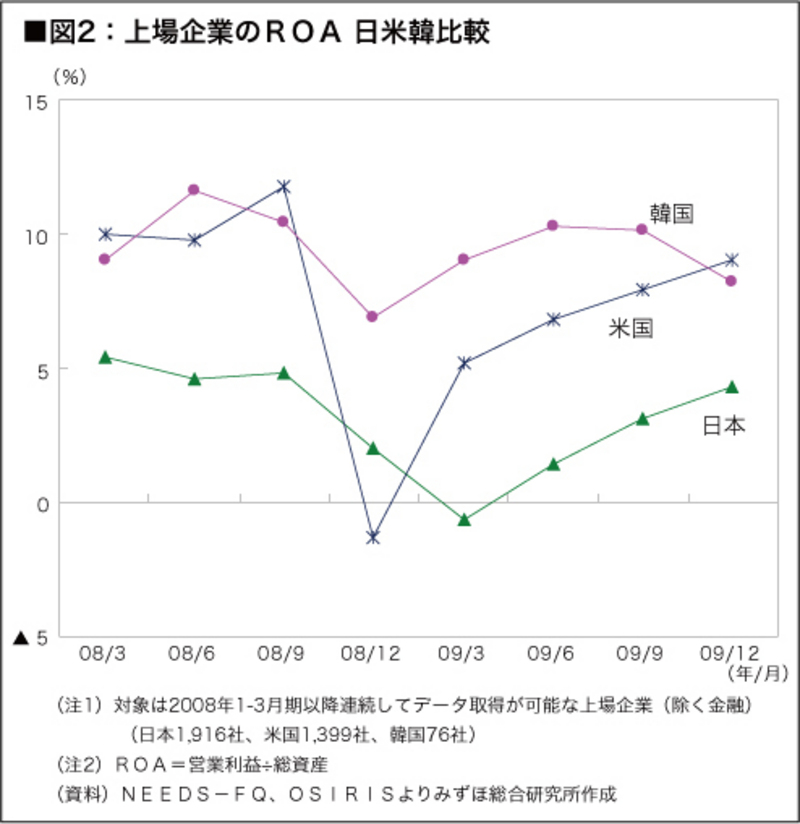

しかも、日本企業の収益率は近年躍進が目立つ韓国企業にも大きく劣っている。現に、韓国上場企業の利益率は米国以上の水準にある(図表2)。この利益水準からすれば、韓国企業が欧米企業並みの企業行動を採っていることは間違いない。すなわち、収益と企業価値を最重視し、ダイナミックに業容を拡大する経営姿勢だ。

低収益に止まるツケは大きい

残念ながら、日韓企業の収益力格差を見る限り、日本企業に勢いがあるとは言えない。もちろん、収益を最優先することばかりが一番の価値とは言えず、従業員・地域や取引先を重視にするステークホルダー価値も大事である。しかも、これらの価値は従来から日本企業が重きを置いてきたものだ。

しかし、利益を十分に確保できずにステークホルダー価値が十分に実現できるとは思えない。現に、日本企業は待遇改善で従業員の期待に応える余力も乏しいし、生産拠点としての中国・アジアの優位性が続くといった状況にあっては、従来以上に地域貢献が出来ているようにも見えない。

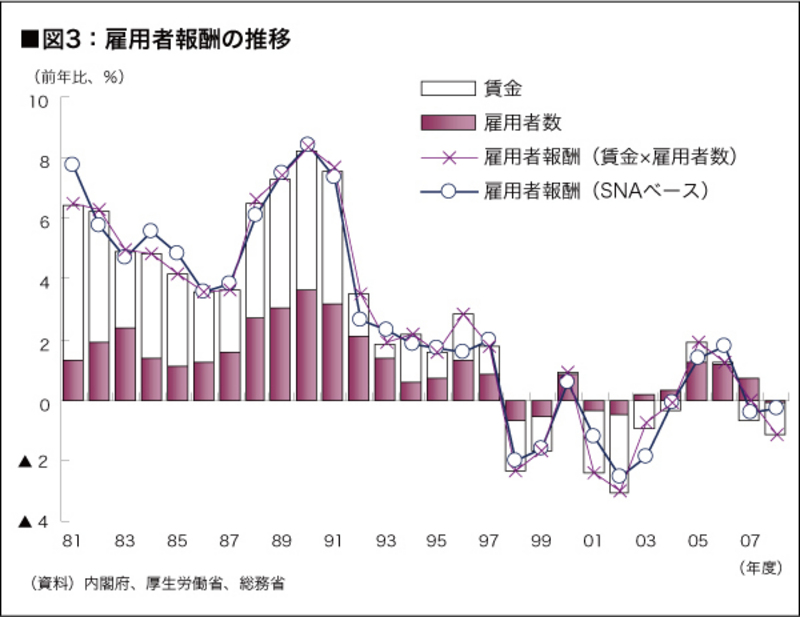

このことは、生産活動に従事する雇用者に対する報酬総額を示す雇用者報酬の推移からも見て取れる。雇用者報酬の前年比増減を雇用と賃金とに分解すると、90年代半ば過ぎまでは雇用者数と賃金両方が伸びている(図表3)。しかし、2002年から07年までの戦後最長となった前回の景気拡大期では、全体として見ると雇用増が実現したものの賃金増は実現しなかった。ちなみに、同時期の平均賃金は下がっている。