着実に進む家計部門の外貨シフト

必然的に、冒頭紹介したような個人レベルで「円から外貨へ」という動きは今後も取りざたされやすくなることが予想される。現状、日本の家計部門が保有する金融資産構成に関しては22年3月末時点のデータが最新である。

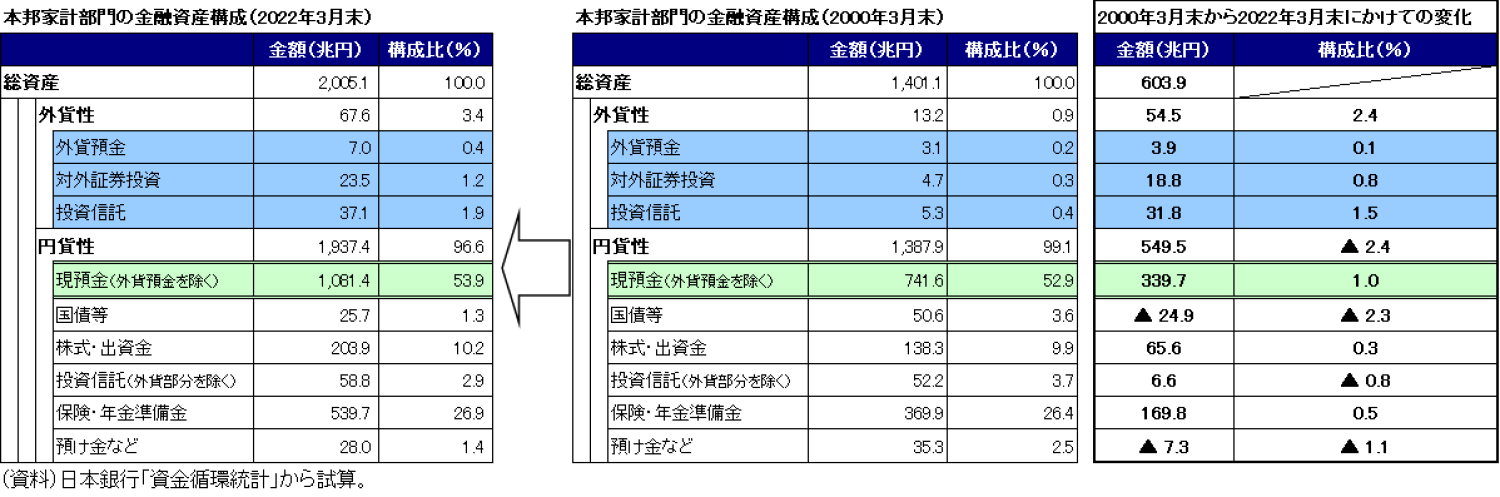

これを見ると、未だ個人金融資産の95%以上が円貨性の資産で保有され、50%以上がほぼ何の収益も生まない現預金に留め置かれている。この構図は20年以上前から基本的に変わっていない。

具体的に数字を見ると、22年3月末時点で日本の家計金融資産は2005兆円と2000年3月末対比で600兆円ほど増えている(図表②)。しかし、その増分の半分以上(340兆円)が円建て現預金である。

リスク資産の代表格である株式・出資金の比率は10%前後で長年殆ど変わっていない。14年に鳴り物入りで導入された少額投資非課税制度(NISA)などの影響もさほど見られず、「貯蓄から投資」はあまり奏功しているように見えない。

日本の家計部門において、未だ円に対する信頼は極めて大きいものだと見受けられる。少なくとも22年3月末時点で、家計金融資産が円相場の価値にとって「最後の砦」であるというイメージは変わっていない。

だが、変化の胎動もある。前頁表に示すように、外貨性資産を構成する預金・対外証券投資・投資信託のいずれも2000年3月末と比較すればシェアを伸ばしており、金額ベースで預金は2.3倍、対外証券投資は5.0倍、投資信託は7.0倍になっている。

円貨性の現預金が依然として約54%を占め、金額としては2000年3月対比で340兆円ほど増えているものの、シェアで言えばプラス1.0%ポイントにとどまる。片や、筆者試算では外貨性の投資信託だけでシェアはプラス1.5%ポイント伸びており、家計金融資産における存在感の高まりはこちらの方が相対的に大きい。

同じ期間に円貨性の株式や投資信託は、シェアでは概ね横ばいであり際立った増え方をしていないことを踏まえれば、「貯蓄から投資」への動きが進んだというよりも「円から外貨へ」という動きが進んだというのが正確な表現に思われる。全体の比率の中では円貨性の現預金に圧倒されてしまっているが、海外資産への関心は確実に高まっていることは注目に値する。

いつまでも保守的である理由はない

もはや日本経済の対外経済部門(対外純資産の動向など)が何らかの構造変化に直面していることは否めない真実である。フェアバリューのない為替市場において因果関係を断定する議論は難しいものの、日本の貿易収支は10年前に黒字が消滅し、赤字が急拡大した。また、対外直接投資が急拡大したのもちょうど10年ほど前からだった。

こうした需給面の変化が「24年ぶりの円安・ドル高」や「REERの半世紀ぶりの円安」、「乖離が激しくなった購買力平価(PPP)」などの事実と恐らく無関係ではないと筆者は思う。円建て資産を取り巻く環境が2000年前後、いや2010年前後と比較しても大きく変わってきているのは間違いない。

その上で円の価値低下が値上げ機運の高まりなどを通じて実感されれば、日本の家計部門も動き出す可能性はある。歴史的に当然視されてきた保守的な運用傾向が持続する理由は無い。