「円安による物価高」に対する怨嗟は今後強まる

というのも、ドル/円相場は高値から調整しているとはいえ、依然として前年比で+20%以上上昇した状態にある。一連の物価上昇の背景に資源高と円安という2つの要因があったわけだが、今後は前者の影響が剥落する中で後者の影響がクローズアップされやすい局面に入っていくことが予想される。

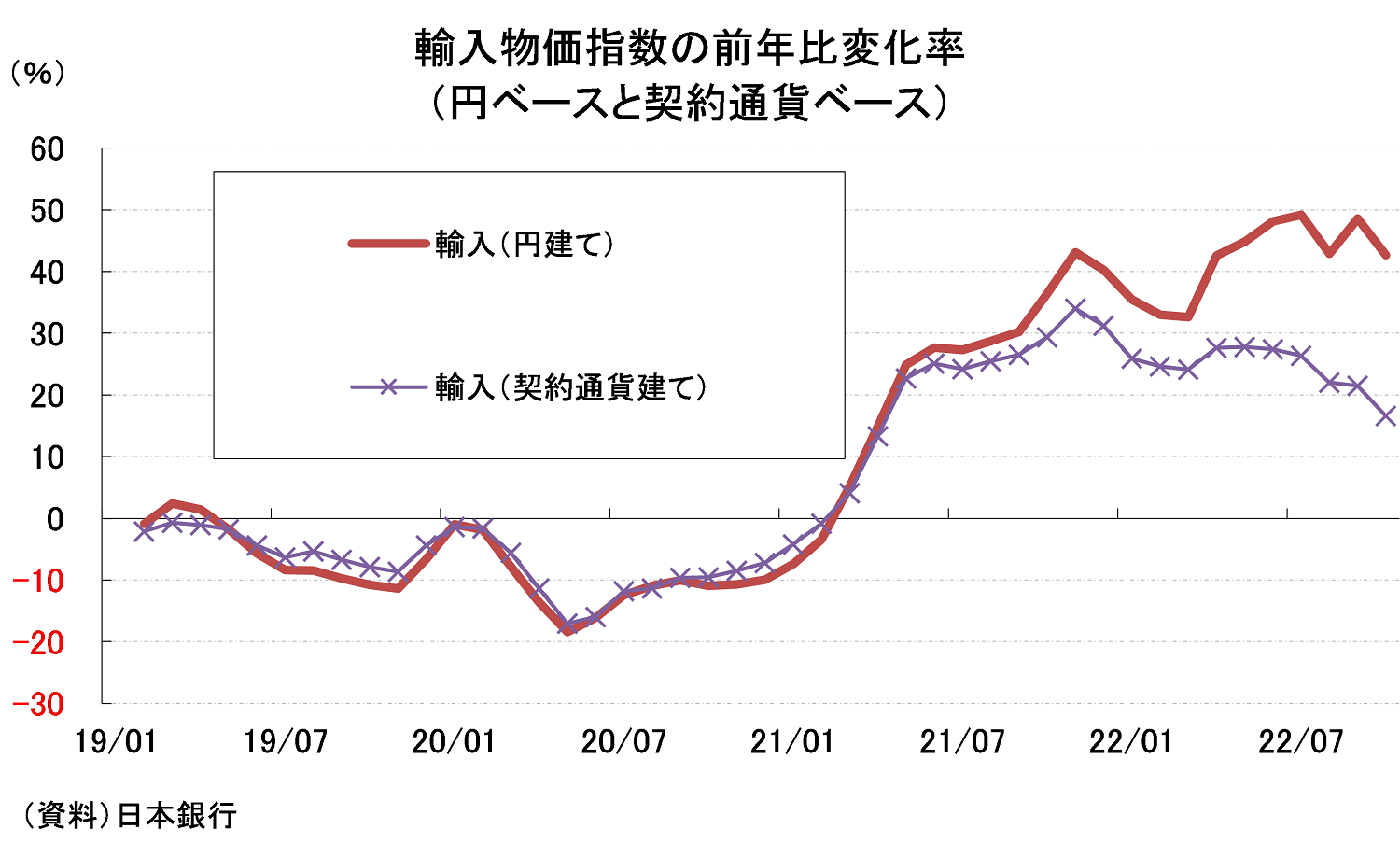

これは輸入物価指数の動きを見るとよくわかる。今年4月以降、円ベースと契約通貨ベースで輸入物価指数の動きが乖離し始めており、7月以降に至っては契約通貨ベースが顕著に伸び率を減速させる一方、円ベースでは高止まりしている(図表②)。言うまでもなく円安の結果である。

今次物価上昇に関し「主因は資源高で円安の影響は限定的」という主張もあるが、それは語弊がある。10月輸入物価指数に関して言えば、契約通貨ベースが前年比+16.6%であるのに対し、円ベースは同+42.6%と30%ポイント近くも伸び幅が拡大している。それだけ日本から海外への支払いが増えているのであり、実質所得環境の伸びを押さえている(というか悪化させている)。

今春以降、円安の善悪を議論する風潮が強いが、実質所得環境が悪化する経済が力強い成長を果たすことはないだろう。その意味で円安の負の側面が大きくなっているのは確かである。

筆者は円安の功罪はあくまで国内総生産(GDP)≒大企業輸出製造業への影響に関する総論と家計への影響に関する各論を分けて丁寧に議論する必要があると考えるが、現実問題としては後者の方が経済主体の数では勝っている。資源高が落ち着いても円安が残る以上、CPIに象徴される一般物価の上昇は続かざるを得ず、「円安による物価高」への怨嗟は当面、日本社会の関心事として残りそうである。

10年前、円安は万能な処方箋のように崇め奉られていたが、2022年を契機にその社会規範は変わりそうである。一般的に通貨高は先進国の悩みだが、通貨安は途上国の悩みだ。遠回りはしたものの、この点に対する社会の正しい理解が進みそうなことは不幸中の幸いである。