ドル/円相場はピーク時の152円付近から値を戻しているものの、依然として140円台を挟んで高止まりが続いている。今後、米金利低下に伴うドル売りはもちろん予見されるものの、日本に目をやれば史上最大の貿易赤字が底流にあることは変わらない。それは東京外国為替市場の実需環境において「円を売りたい人が多い」という基本的事実が不変であることを意味する。

また、巷の為替見通しとは別に、年初来で進んできた円安が日本経済にもたらす影響はこれからの話であり、円安の意味を考察する意義は当面大きい。最近ではやはり日本国内における物価上昇が円安の負の側面を考える良い契機になるだろう。

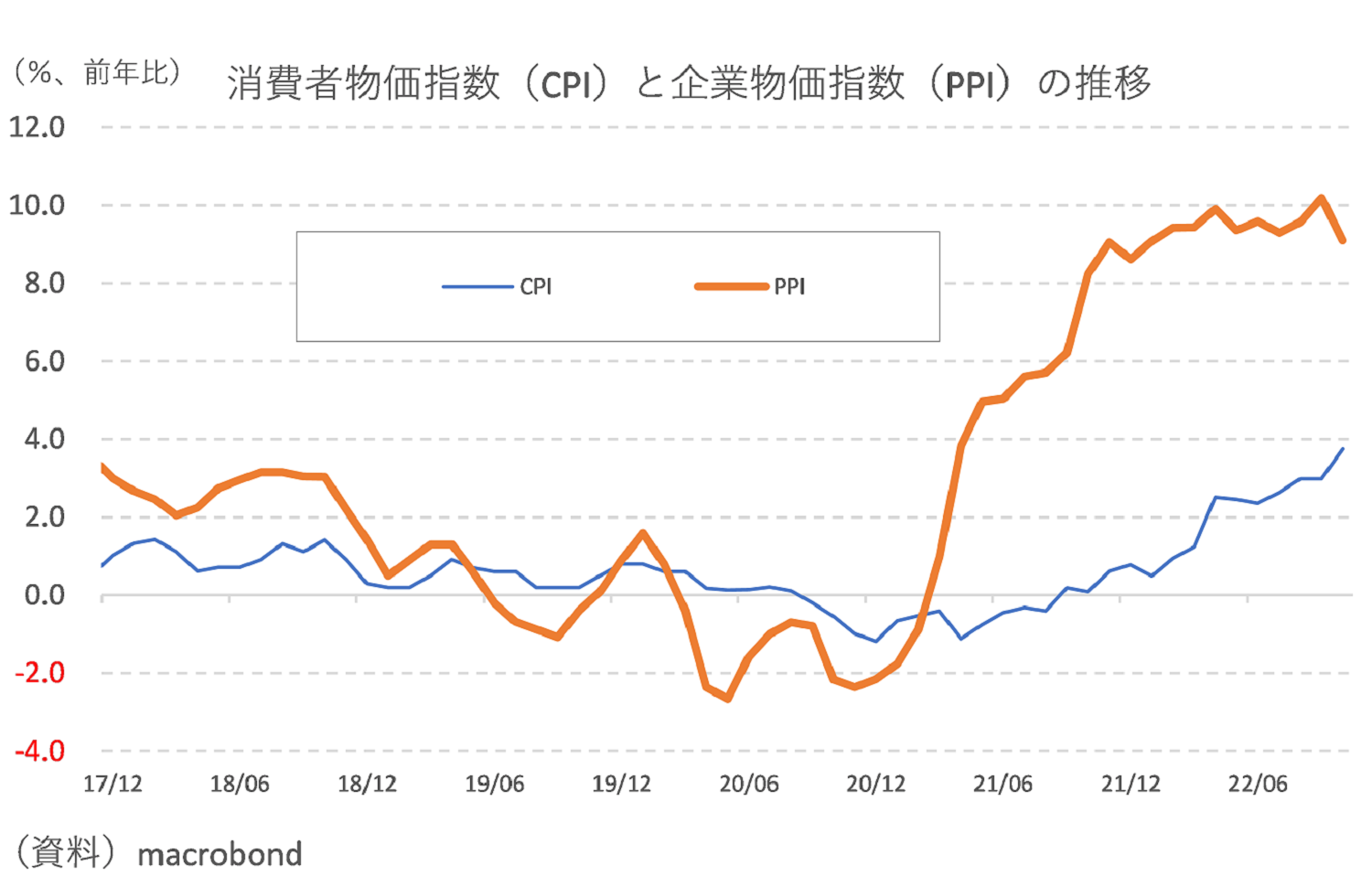

40年ぶりのCPI上昇、影響は消費増税以上

11月18日に総務省から発表された本邦10月消費者物価指数(CPI)は急伸した。10月CPIは前年比+3.7%と生鮮食品除くコアベースでは同+3.6%とそれぞれ9月から+0.7%ポイント、+0.6%ポイント加速している。

コアCPIの伸び率は1982年2月以来、40年8カ月ぶりの大きさとなる。ちなみに2014年4月に3%ポイントの消費増税が行われた際、同年5月の同+3.4%がピークだった。つまり、資源高と円安による物価上昇は消費増税以上に家計部門の購買力を削いだという評価になる。

日本では伝統的に企業が増えたコストを吸収し、家計部門へ物価上昇圧力が波及しない傾向にあるが、強烈な資源高と円安を併発した今次局面ではさすがに企業部門から家計部門への転嫁が余儀なくなっているのだろう(図表①)。過去9年間、黒田東彦総裁の下での日銀は「適合的な期待形成」を通じて持続的な物価上昇を促そうとしてきた。