対内直接投資は「安い日本」の戦略分野

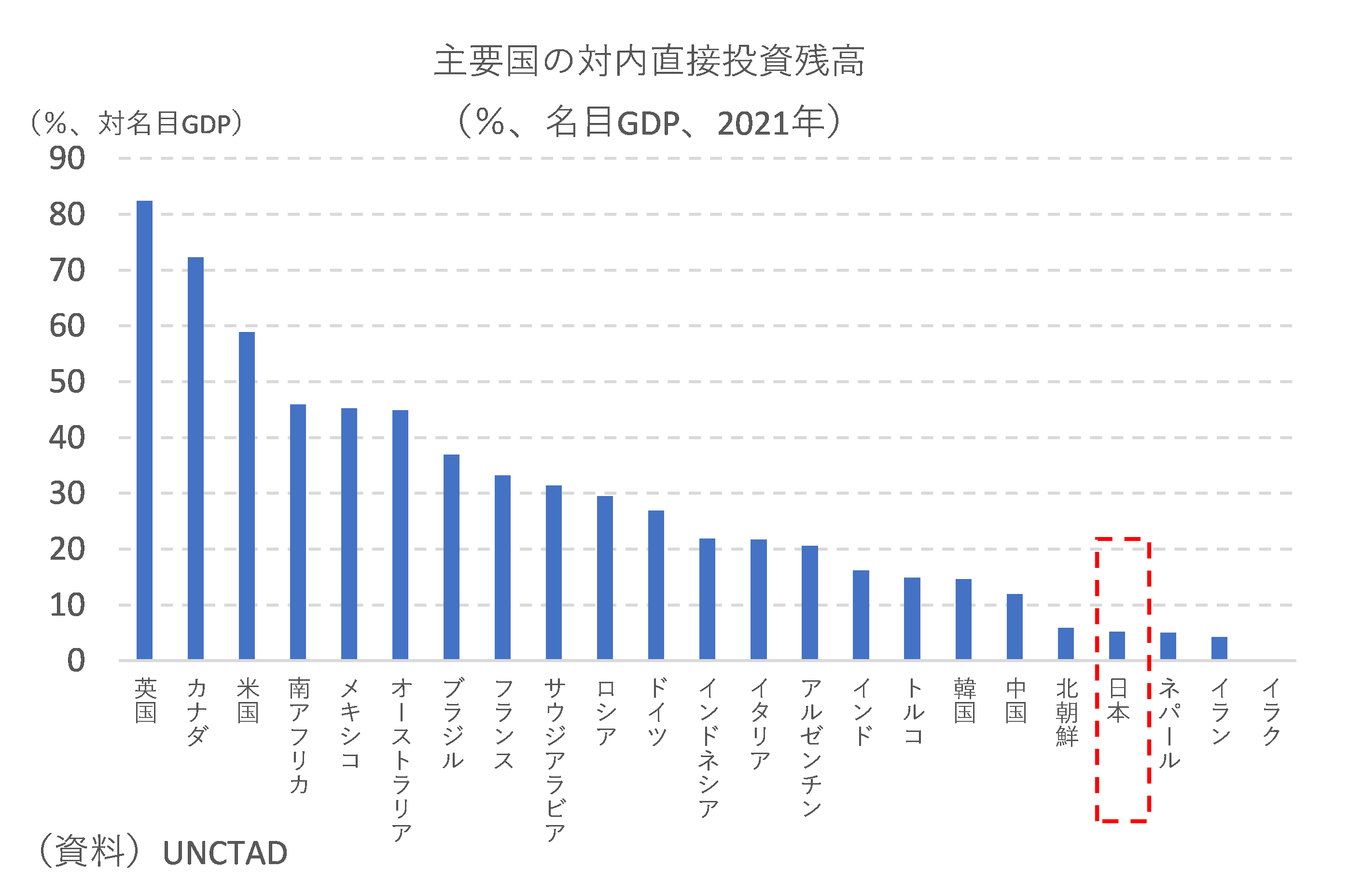

上記コラムでも紹介したように、現状、日本の対内直接投資残高は世界的に見ても異様に抑制された状態にある。国連貿易開発会議(UNCTAD)のデータによれば(図表①)、21年末時点の直接投資残高(%、対名目GDP)に関し、日本は数値が公表されている201カ国中198位の5.2%にとどまっている。日本より下にはネパール、イラン、イラクの3カ国しかなく、1つ上はなんと北朝鮮(5.9%)だ。

経済協力開発機構(OECD)平均が56%、途上国全体の平均でも32%であることに照らしても、日本の対内直接投資状況が如何に閉鎖的なのか良く分かる。仮に「2030年までに100兆円」という目標が達成された場合、名目国内総生産(GDP)が現状から横ばいとすれば、GDP比率で20%程度まで上昇することになるが、これでも途上国平均には届かないという話になる。

ちなみに20%前後の20カ国・地域(G20)加盟国を挙げるとするとアルゼンチン、イタリア、インドネシアといった名前が並び、G20加盟国以外ではエクアドル、ナイジェリア、ベネズエラなどがある。イタリアを除けば先進国という枠組みには無い国々である。

繰り返しになるが、「安い日本」と言われる中、国内製造業の国内回帰がそれほど期待できないのだとしたら、外資系企業の日本への新規投資を促すことは極めて重要な施策だ。インバウンド政策は海外の「人」を、対内直接投資政策は海外の「企業」を日本に取り込む努力をする政策であり、共に日本経済の両輪として注力すべき「安い日本」の戦略分野である。

過去、目標は達成されてきた

こうした現状を踏まえ、定量目標として掲げられた「2030年までに100兆円」は現実的なのか。例えば13年から22年までの対内直接投資残高は平均すると前年比+9.4%で伸びている。仮にこの伸び率が維持された場合、政府目標の期限である30年には約94兆円、31年には100兆円の大台に乗るイメージになる(図表②)。

「2030年までに100兆円」は不可能とは言えないが、易しい目標とも言えない。ハードルとしては絶妙な高さに設定されていると言える。

ちなみに、対内直接投資残高は国際的に見た異常な低水準もあって、事あるごとに時の政権が中期目標として持ち出されてきた。例えば、今から20年前の03年1月、当時の小泉純一郎政権も「2001 年末の対日直接投資残高から5 年間で倍増する」という政府目標を掲げ、03年5月には「Invest Japan」のスローガンの下、日本貿易振興機構(JETRO)に「対日投資・ビジネスサポートセンター(IBSC)」が設立されている。

IBSC設立は対日投資に係るあらゆる情報がワンストップで入手可能になり、外国企業が手続きの煩雑さから解放されることを企図したものであった。この小泉政権の目標は残高ベースおよびGDP比ベース、いずれでも達成されている(それぞれ6.9兆円→13.4兆円、1.3%→2.5%)。また、最近では13年、第二次安倍晋三政権により掲げられた「日本再興戦略」において「2020年までに対日直接投資残高を35兆円に倍増する」という目標が設定されており、20年は約40兆円と、これも達成されている。

発射台が非常に低いという前提があるものの、おざなりにされやすい財政再建目標などとは違って、対内直接投資残高に関する政府目標は達成されてきた経緯がある。必然的に今回も期待を抱くことにはなる。