デフレ脱却と財政再建には細い道しかないという議論がある。デフレから脱却するには財政・金融の両面から景気を刺激する必要がある。しかし、財政で景気を刺激すると財政赤字が膨らみ、財政再建は遠のいてしまう。だが、財政再建のために財政を絞れば、今度は景気が失速し、デフレ脱却が不可能になってしまう。だから、デフレ脱却と財政再建の間には細い道しかないというのである。

しかし、財政・金融両面から景気を刺激しようとするからいけないのであって、財政は何もせず、金融だけで景気を刺激すれば良い。そう言うと、金融政策の景気刺激効果は小さいから、あるいは効果がないから、財政・金融両面からの政策が必要なのだという答えが返ってくるだろう。そのために、アベノミクスでも第1の矢の金融緩和と第2の矢の財政出動があるというのである。しかし、本当にそうなのか。

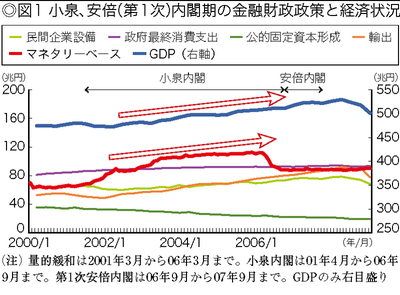

図1は、小泉政権・第1次安倍政権下でのマネタリーベース(季節調整値)、GDP、政府最終消費支出、公的固定資本形成(公共投資)、民間企業設備投資、輸出(いずれも実質の季節調整値)を示したものである。

図を見ると、マネタリーベースが拡大、すなわち2001年3月からの量的緩和の実施とともに実質GDPが増大している。GDPの内訳を見ると、公共投資が減少しているのが特徴的である。政府最終消費支出は横ばいだから、両者を合わせても政府支出は減少していた。すなわち、財政政策は発動されるどころか、抑制されていた。その中でGDPが伸びていたのである。

なぜGDPが伸びていたか。輸出、設備投資が伸びていたからだ。なぜ輸出が伸びていたか。この期間、円が110円から120円くらいで安定していたからである。円が安定していたのは量的緩和のおかげでもある。輸出が伸びていたので生産設備を拡大する必要があり、設備投資も伸びていた。