低収入に偏る高齢世帯

すでに見た数値は、高齢世帯、現役世帯の平均値となっていることに注意する必要がある。つまり、実際には高齢世帯、現役世帯の中での年間収入の分布が異なっているため、平均値だけを見ていては、実態が見えてこない。

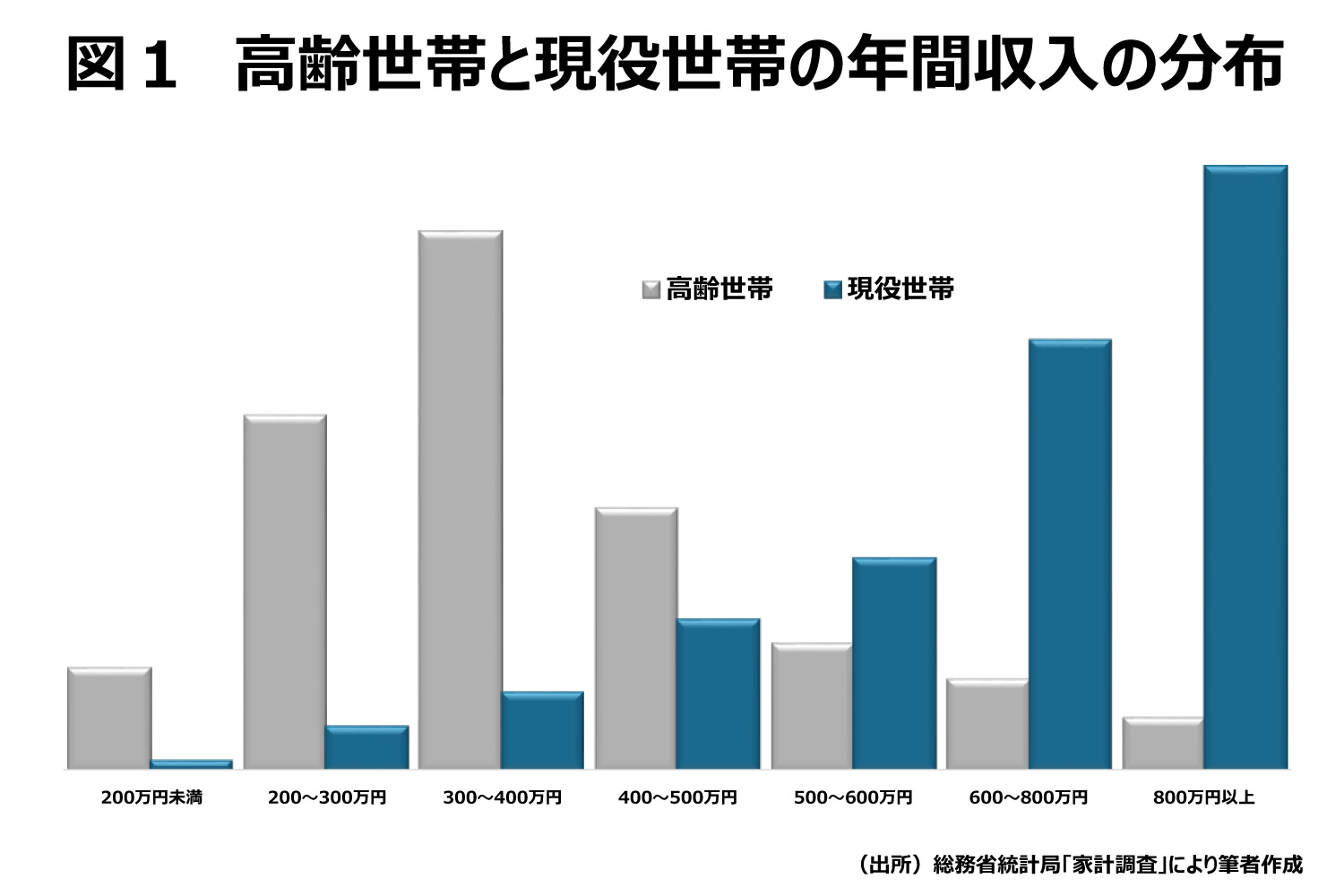

そこで、高齢世帯、現役世帯の年間収入の分布を比較したものが、図1である。

図1によれば、高齢世帯は低収入に偏り、年間収入が300万~400万円の層が多い。現役世帯は高収入に偏り、800万円以上の層が多くなっている。このことから、表1で見た各数値は、高齢世帯の場合は低収入世帯の家計に、現役世帯の場合は高収入世帯の家計に引っ張られる結果となっていることが分かる。

収入によって変わる家計の状況

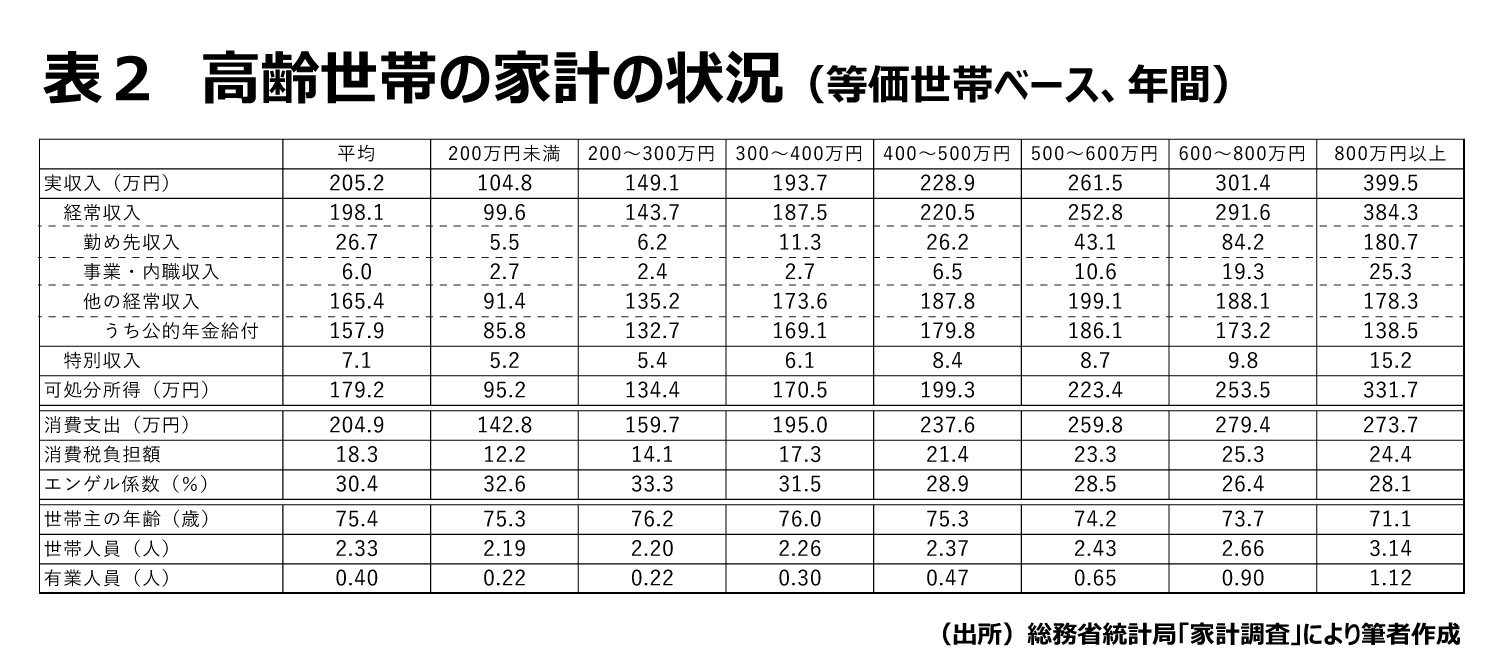

表2は、高齢世帯の年間収入階級別家計の状況をまとめたものである。年間収入階級が高い世帯ほど消費額も多くなっており、実収入に占める消費の割合が高い。物価高騰の影響は低所得世帯で大きいことが分かる。

また、年間収入が上がるほど、子や配偶者などと推察される有業世帯員が多く、年金以外の収入源があることが分かる。実収入に占める年金額の割合は、34.7%から89.0%と、総じてみれば年間収入が低いほど年金依存が高くなっていることが分かる。ただし、年間収入200万円未満の低収入世帯では年金収入が少なく、勤め先収入や事業・内職収入を確保せざるを得ず、年金依存の割合は低くなっている。

なお、800万円以上を除く世帯では可処分所得を消費額が上回っているが、これは貯蓄の取り崩しなどが充てられている。つまり、高齢世帯は「年金が足りない」とは言いつつも、年金では足りない部分を老後の生活のために事前に蓄えていた資産を取り崩すことで対応する合理的な消費貯蓄行動、経済学で言うところのライフサイクル仮説に従った行動をとっていることが分かる。その結果、表2によれば、年間収入階級別で見た収入のばらつき(格差)よりも消費のばらつき(格差)の方が小さくなっている。

当然と言えば当然だが、現実の高齢者の多くは老後の生活は年金だけでは不足することを予期し資産を貯えそれを取り崩しているのだ。

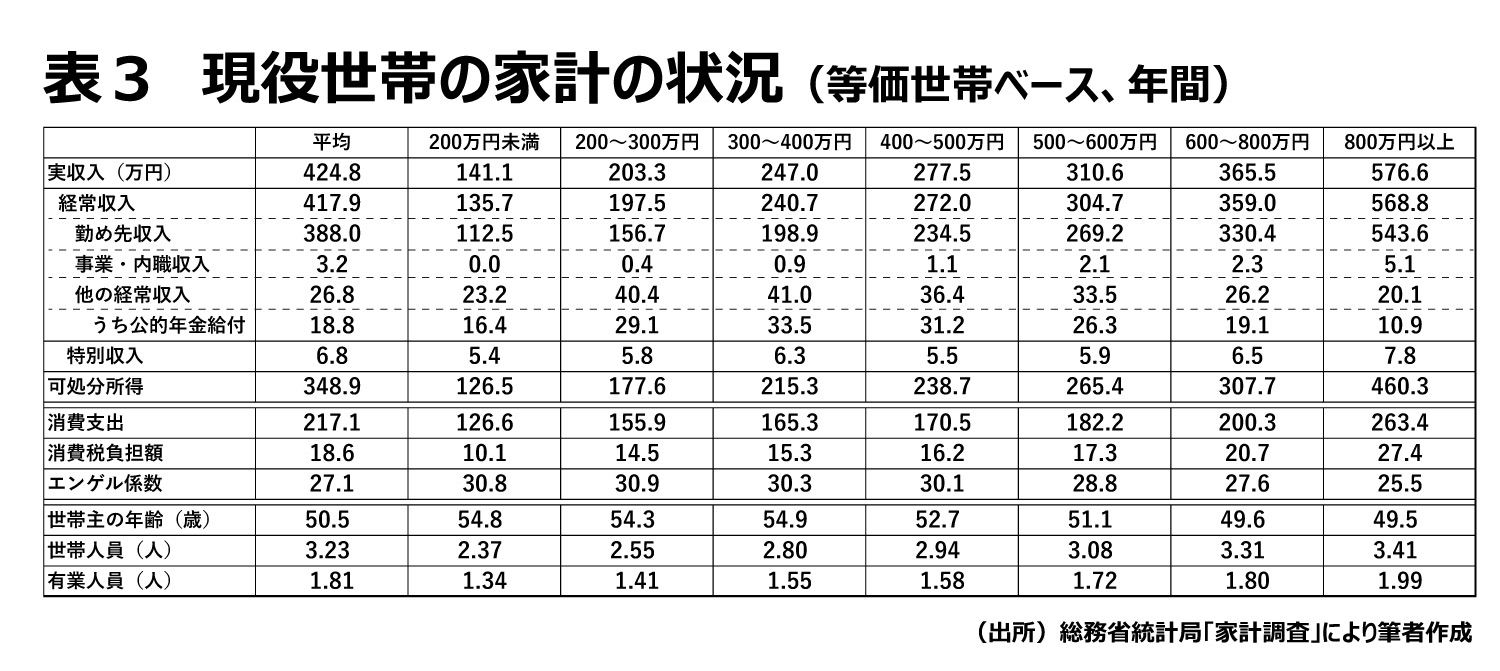

表3は、現役世帯の年間収入階級別家計の状況をまとめたものである。高齢世帯同様、年間収入階級が高い世帯ほど消費額も多くなっており、エンゲル係数は低所得世帯ほど高いことが分かる。