続いて日本円が、2年半ほど前にアベノミクスの大胆な金融緩和政策などを契機に超円高から大きく円安に転じた。そして、最後までドルに相場が追随してきた人民元が、景気減速や弱含みの人民元実勢などで直近切り下がった。

これが主要国通貨の状況だが、他方でドルの急上昇はアメリカの景気回復が続き、量的緩和終了が見えるとともにその後の利上げ観測が強まった時期にも符号している。背景にあるのは、何より他国より堅調なアメリカ経済であり、それを支えるサブプライムローンバブル崩壊後の構造調整の進展である。

実際、リーマンショック時の不況後の景気展開を日米欧で比べると、アメリカだけ景気後退がない(図表3)。他方、ユーロ圏は深刻なギリシャ等の債務危機で景気が長期間低迷し、日本では東日本大震災・超円高・消費税引き上げで景気が3回も下押しされている。

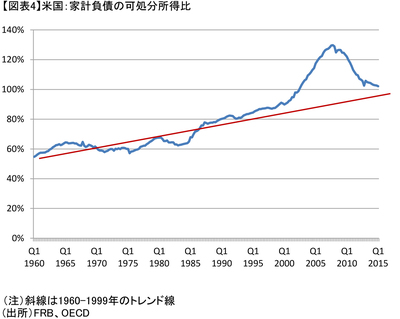

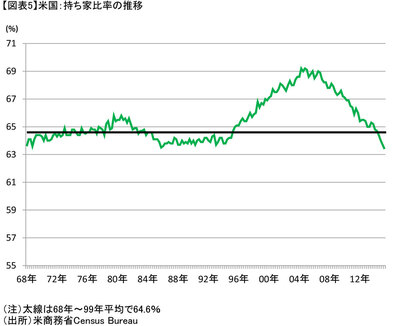

また、アメリカ経済の構造調整では、サブプライムローンや消費者ローンの借り入れで膨れ上がった家計債務はほぼ従来のトレンド上に戻り、過剰債務が大方解消している(図表4)。同時に、良し悪しは別にして、サブプライムローンで本来自宅所有が難しい所得層にまで広がった持ち家は統計開始以来最低の水準にまで低下している(図表5)。

さらに、シェールオイル増産でアメリカの原油輸入量はピーク比3割減少しており、貿易収支改善は原油安とともにドル高を後押しするなど要因はその他にもあるものの、ここ1年あまりアメリカとその他主要国の経済金融情勢が逆方向に動いてきたことがドル高の動きを強めている。