LNG貿易量は、アジア地区の需要増により20年から16%増加し、24年5610億立法メートルに達すると予測されている。中長期には天然ガス関連の投融資が今後滞る可能性は高いが、世界の天然ガス需要量も25年以降、50年に向けて漸減する可能性も高い。現在投融資が行われ建設されている新規の生産、輸出設備が多くあることから、LNG供給量が大きく落ち込み日本の調達に影響を与える可能性は高くないだろう。

今年1月、日本へのLNGの入着が遅れ電力需給が逼迫したが、国内に大量の貯蔵設備がないLNGでは海上輸送のトラブルなどから短期的に供給に問題が生じる可能性はある。問題を避けるため必要なことは電源の多様化だが、日本の発電量の32%を担っている石炭火力向けの石炭では供給不足が生じる可能性があり、多様化も簡単ではない。

将来石炭供給量は充分にあるのか

世界では、石炭火力への投融資がなくなり、石炭利用は大きく落ち込んでいると誤解している人が多いが、石炭火力が減少しているのは欧米だけで見られる現象だ。それも温暖化問題よりも市場の力で石炭火力が減少している側面が強い(『実は減らない世界の石炭火力発電、欧米の石炭火力を減らしたのは市場の力』)。中国では、相変わらず石炭火力の建設が行われているし、また大型炭鉱の開発も進んでいる。ベトナム、インドネシアなど自国で産出される石炭を燃料として石炭火力の建設を進める国もある。

これからも、旺盛な電力需要を抱える中国、インド、東南アジアでは多少ペースは落ちるものの、石炭火力の建設が進むと考えられている。電力需要増に応えることが可能なのは、価格競争力がある石炭火力なのだ。沿岸部に輸入炭利用の発電所を建設すれば、LNG火力よりも燃料費は安くなる。たとえば、日本の輸入統計でも燃料用石炭が最も価格競争力がある。今年1月から4月の輸入価格を基に1kWh当たりの燃料費を計算すると、石炭3.7円、LNG7.1円、石油9.6円になる。

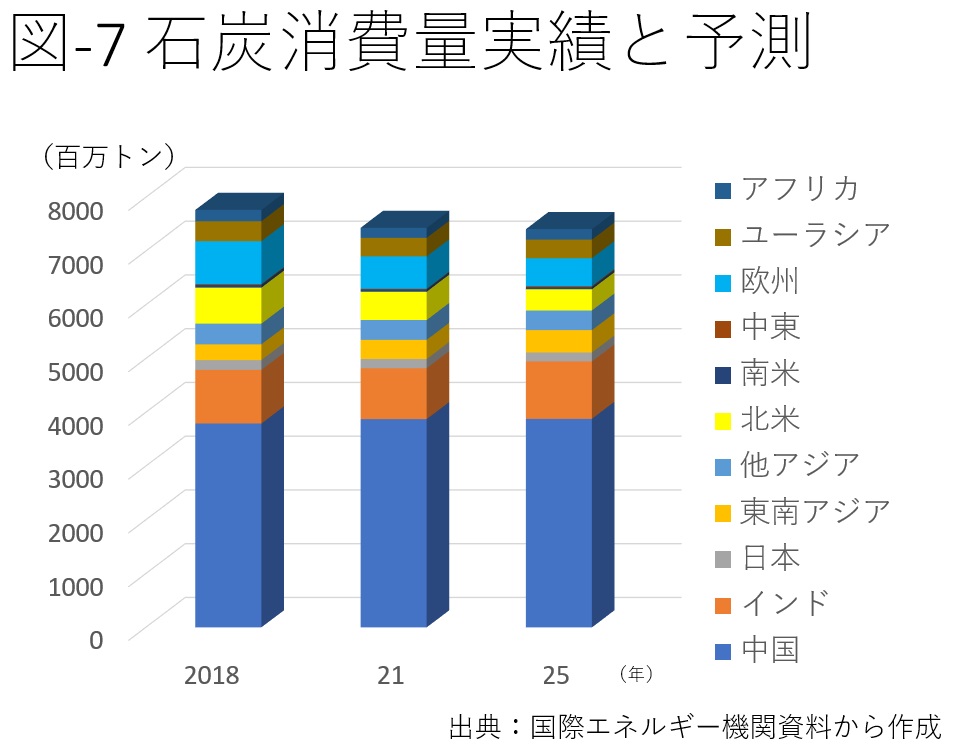

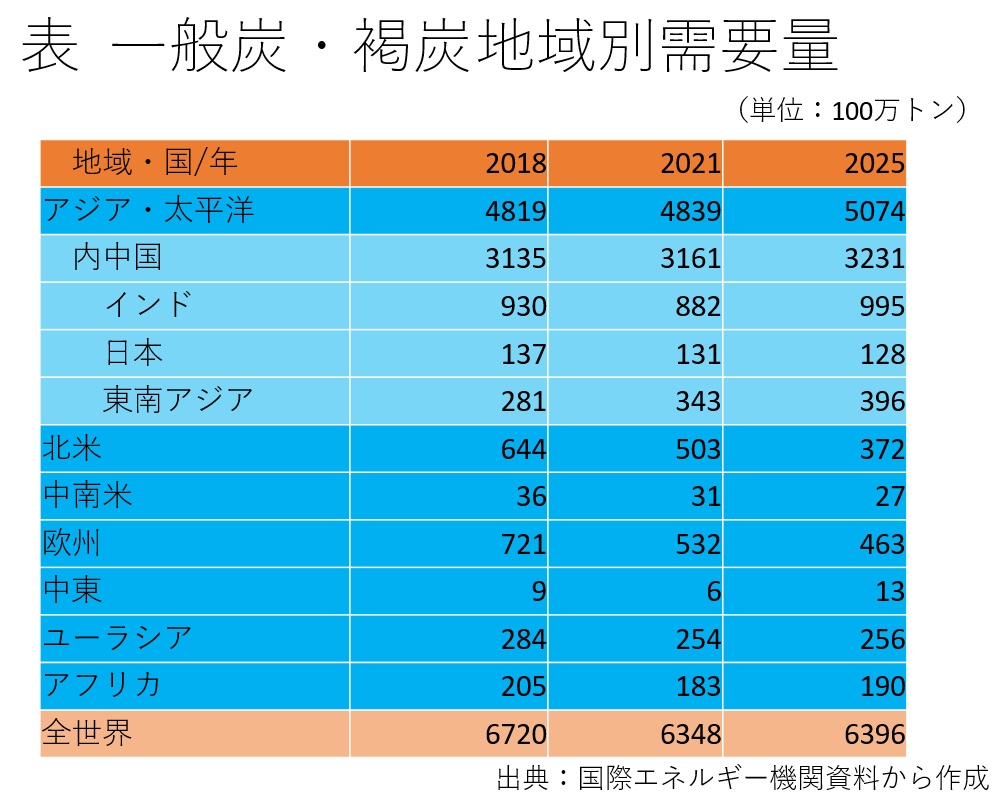

石炭需要量の実績と予測は図-7に示されているが、アジアでは需要量が増加、欧米では需要量が減少するとみられている。需要の内約15%は、鉄鋼用の原料炭が占めているので、燃料用の一般炭と褐炭の需要量だけ抜き出し表に示した。アジアでは中国、インド、東南アジアにおいて需要量は増加するが、欧米では大きく落ち込むと予想されている。全世界では25年の需要量は今年よりわずかだが増加すると予測されている。

アジアでは、一般炭の需要は当面伸びることが予想されている一方、国際金融機関、機関投資家は炭鉱への投融資については否定的だ。日本企業の株主総会でも脱炭素、脱石炭事業を求める株主提案が行われている。この環境下では、中国の国営炭鉱などを除き、民間企業は新規開発用資金手当が困難になる事態が予想される。

IEAによると、現在開発検討が進んでいる新規案件のうち一般炭炭鉱の占める比率は31%しかないとされている。残りは原料炭炭鉱あるいは両方の石炭を生産する炭鉱だ。生産量の85%を占める一般炭のプロジェクトが少ないのは、需要と価格が安定している原料炭との比較でリスクが高いと考えられているからだ。温暖化対策を求める声に押され石炭火力発電所が閉鎖されるリスクがある以上、事業者は需要を失う可能性のある一般炭炭鉱の開発をためらうことになる。一般炭の供給量は中期的に大きく落ち込む可能性がある。

欧州、米国とは事情が異なるアジア地域

現在見直しが行われている日本のエネルギー基本計画の素案では、30年度LNG火力は発電量の20%、石炭火力は19%を担うとされている。19年度の比率、それぞれ37%、32%からシェアが減少し、総電力需要量も落ち込むことから、発電量、燃料手当量はLNGが現在の半分程度、石炭も55%程度になる。必要量は減少するが、石炭については、今後新規炭鉱の開発が行われず、供給が減少する可能性が高い。

送電線もパイプラインも隣国と連携し、地域内に資源を持ち、再エネ導入の余地も大きい欧米諸国とアジアの国の事情は違う。安全保障と経済性が大きく異なるエネルギー供給構造を持つアジアの企業は、欧米企業と同じことをエネルギー分野で行うことはできない。

地域の事情を踏まえ企業活動を行わなければ、やがてエネルギー価格が高騰し、企業は競争力と市場を失うことになる。欧州の環境NGOの主張が世界のどこでも通用するわけではない。アジアの企業は欧米企業と異なる独自の温暖化対策を考える必要がある。