ロシアと欧州諸国は、化石燃料供給の相互依存を図ることにより安定化を図っていたが、いまやお互いに依存関係の解消に乗り出した。欧州需要国の短期的な脱ロシア策は、供給源の多様化とエネルギー消費抑制が主になる。中長期的には、供給源の多様化に加え脱化石燃料を進めることになる。すでに、英国、ドイツ、フランスなどは具体策を発表している。

脱ロシアの具体策は原発と洋上風力

英国、フランスなどは、脱ロシアと温暖化対策のため原発の新設と既存設備の継続利用を発表している。フランスは2050年までに最大14基の原発新設、既存設備の50年を超えての運転継続検討を発表。英国は最大8基の原発新設により50年の発電量の25%を原発から供給する計画を発表した。さらに、両国共に小型モジュール炉(SMR)の開発に政府資金の投入を明らかにしている。ベルギーは、1985年に運転開始した2基の原発を2025年に閉鎖予定だったが、脱ロシアの必要性に鑑みさらに10年間運転延長を行うことを決めた。

主要国は再エネ導入も同時に進める予定だ。その中心になるのは洋上風力発電だ。21年に中国に1位の座を譲るまで、世界一の洋上風力設備導入国だった英国は、現在の設備能力1250万キロワット(kW)を30年までに5000万kW、50年までに8500万kWに拡大する計画を発表した。フランスは、今年初めて洋上風力発電所の運転を開始するが、50年までに4000万kWに拡大する計画だ。

現在770万kWの洋上風力発電設備を持つドイツは、30年までに3000万kW、45年までに7000万kWに拡大すると発表した。着手から運転開始まで少なくとも4、5年を要すことから、各国とも認可プロセスの簡略化などの洋上風力設備支援策を導入することも発表している。

原発、再エネともに脱ロシアには貢献するが、効果は直ぐには表れないとの問題がある。さらに大きな問題は、脱ロシア産化石エネルギーには貢献するが、設備の部品の原料を中国に依存する必要があり、中国依存が新たに作られることだ。加えて、運転開始までの間に原料、資材の価格が大きく上昇し、競争力が損なわれるリスクもこれから出てくる。

中国依存という新たなリスク

英仏などは、洋上風力設備に加え太陽光発電設備の増設も計画している。再エネ設備製造には、レアアース、銅、アルミなどさまざまな鉱物資源が必要とされる。その供給の大半を担うのは中国だ。

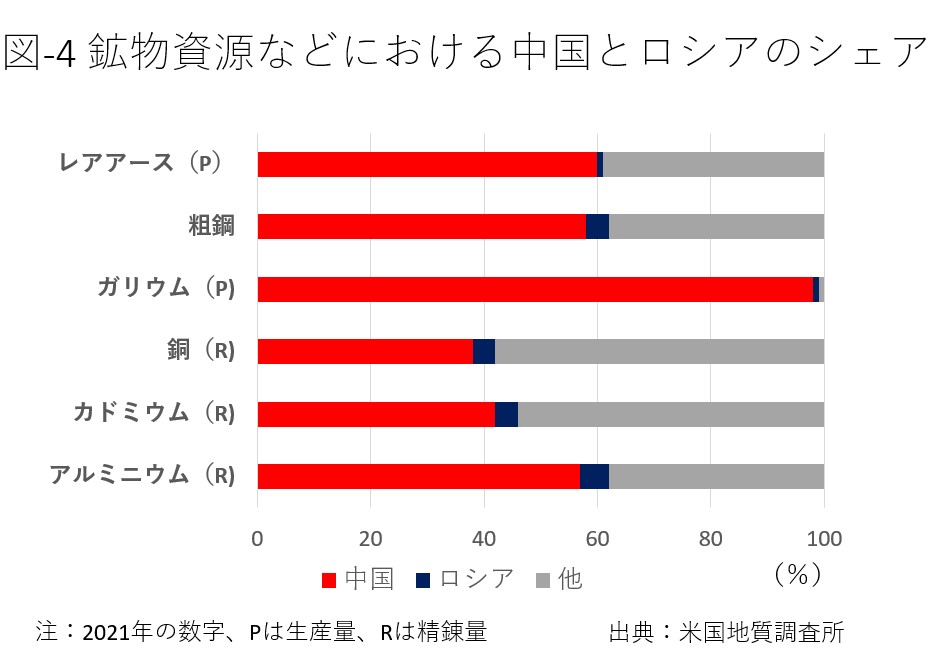

脱ロシア産化石燃料が生み出すのは、中国依存のエネルギー設備供給だ。風力、太陽光発電設備製造に必要になるいくつかの鉱物資源などの中国とロシアのシェアを図-4に示した。

多くの鉱物、原料を政治体制が異なる中国に依存する結果、安定供給と価格の問題を抱えることになる。洋上風力事業であれば、着手から運開まで数年以上の年月が必要とされる。その間に当初見込みの設備費が値上がりし、発電コストが運開時には大きく上昇することにもなりかねないし、設備の完成が遅れることもあるかもしれない。再エネ市場の不安定化の要因になる。