ふるさと納税による収支決算

自治体にとっては、住民税の流出のリスクのほかに、返礼品を用意し、受け入れの事務を行うためのコストが生じる。「ふるさと納税に関する現況調査結果」ではこれらのコストも調査されている。そこで、個人のケースと同様に、自治体側でのふるさと納税の最終的な収支を見ることとしよう。

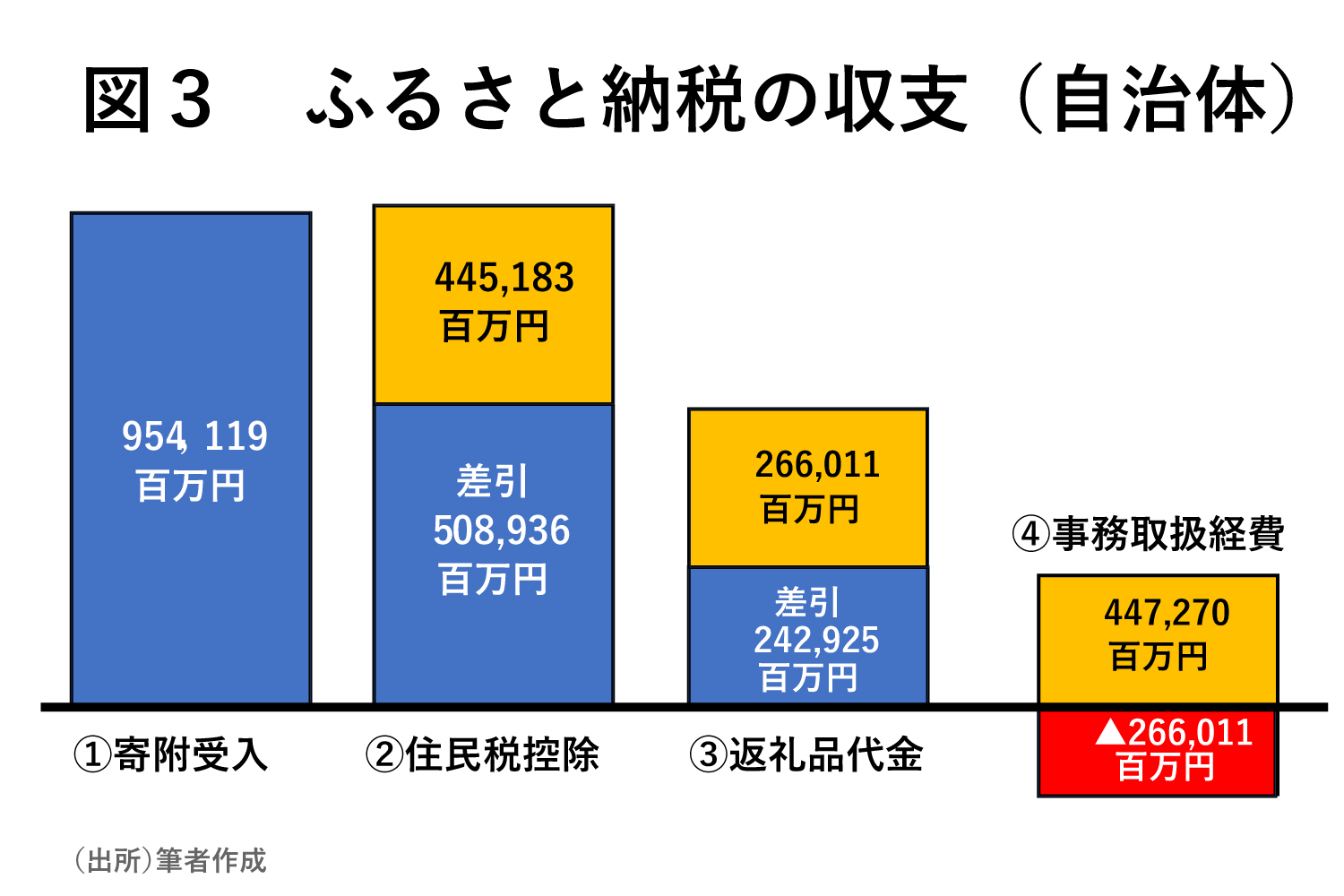

図3は基礎自治体である市町村ベースでのふるさと納税の収支を示したものである。全市町村で22年度には総額9541億円余りの寄附受入があった。これに対して、各市町村での住民税の流出の総額は4452億円余りである。両者の差額は、控除できない2000円の部分や国税である所得税の減税分があるためだ。これにより、市町村ベースとしては差引5089億円の増収があったこととなる。

ところが、どこかの市町村の寄附の増加はどこかの市町村の住民税の減少によって賄われるゼロ・サム・ゲームであるから、市町村の住民間の税源の移転が起こったにすぎず、純粋には国税の減税分が多くを占めることになる。これに加えて、返礼品の原価が2660億円であったとされているので、ここまでで市町村にとっての純粋な増収は2429億円と当初の寄付金受入総額の4分の1になってしまう。

さらに、発送、広告、事務管理のためのコストが4473億円も要しており、最終的には2043億円の支出超過となる。事務管理コストが返礼品よりも高いということは、いかにこのシステムが非効率であるかを示しているといえよう。

筆者の分析では、本調査結果に示されている1741市町村のうち、受入寄付額-流出市民税額-返戻品費用-事務費用で最終的な収支がマイナスと計算された自治体は38.1%の664市町村に上っている。

ふるさと納税で財源格差は縮小したか

2429億円の純寄附額にそれ以上の経費を要していることは、事業の効率性の観点から問題がある。それでもこの事業を実施する意義を考えるとすれば、ふるさと納税のもともとの考え方である「地域間の財源の再配分」である。最後に、ふるさと納税によって市町村間の財源の格差がどの程度是正されたかを見ることとしよう。

現在公表されている市町村財政の最新資料は20年度の決算である。そこで、ややラフな推計であるが、この20年度の決算に21年のふるさと納税のデータを使って、「もし、ふるさと納税がなければ」とした財政数値を仮想計算することとする。

ここでは、20年の歳入(ふるさと納税あり)からふるさと納税による受け入れ寄附金額を差し引き、さらにふるさと納税による住民税の減少額を差し戻すことで、「ふるさと納税なしの市町村別歳入:A」を仮想計算する。また、ふるさと納税を実施したことで、返礼品や事務のコストは追加で生じたため、20年の歳入(ふるさと納税あり)から財源として失われたその分のコストを差し引いた「実質的なふるさと納税ありの歳入:B」を計算した。財源の再分配による格差の変化を定量的に評価するため、ここでは「ジニ係数」を計算した。ジニ係数は不平等度を表す指標で、1に近くなるほど不平等度が高いことを示す。

はじめに、「ふるさと納税なしの市町村別歳入:A」によるジニ係数は0.672であった。次に、ふるさと納税を反映し、かつ返礼品と事務コストを控除した「実質的なふるさと納税ありの歳入:B」によるジニ係数は0.669であった。ふるさと納税なし:A→ふるさと納税あり:Bによりジニ経係数が減少しているがその差異はわずかに0.003である。

自治体ごとの財源の格差をなくし、公平性を回復して地方創生を目指す政策としては、現行のふるさと納税は効率的とは言い難いのではないか。また、個人で見ても所得税・住民税の納税額が多い個人ほど、この制度を使ってより多くの返礼品を取得して税還付を受けることができるため、個人間の公平性にも問題をもたらす制度と言えよう。